|

|

|

1.売掛金回収と支払の時間差が資金繰りを悪化させる

資金繰りに影響を与えるものとして、売掛金あります。

顧客対象が個人の場合は、売上高が販売時点で現金回収されますが

法人相手に商売している場合は、現金が販売時点で回収されることはありません。

売上高の回収が早い場合でも、月末締めの翌月末に入金されるなど

現金は売上の発生より遅れて回収されます。

この場合でも、当月初日(1日)の売上高の回収は60日後となります。

締め後90日とか180日の手形により

手形期日まで現金の回収ができない会社や業種もかなり多いように思います。

一方で仕入も、仕入発生時点より遅れて支払われることになります。

この入金=現金回収と支払の時間差が、資金繰りに大きな影響を与えることになります。

ごく当たり前の問題であるように思われるますが

実は経営そのものの存続にさえ、かなり重大な影響を与えるものです。

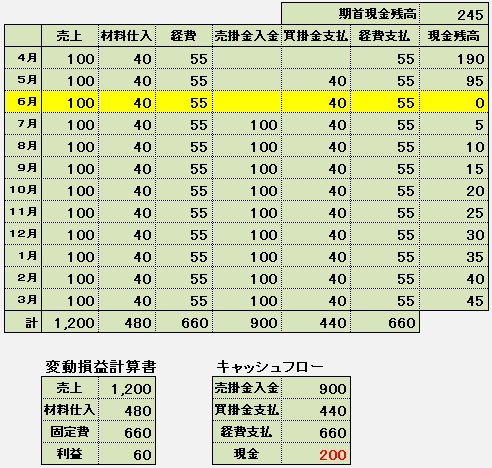

2.例題:1

毎月の、売上高が100万円、経費(固定費)が55万円、

材料仕入れが売上高×変動比率(40%)により40万円の場合。

期首(4月1日)現金残高を245万円とします。

現金回収と支払の時間差により、6月末には現金残高が0円になってしまいました。

7月以降は毎月5万円づつ現金が増えて行き、期末の現金残高は45万円になります。

変動損益計算書では、最終利益は60万円の黒字となりましたが

キャッシュフローでは現金が200万円減少しています。

期首の現金残高の245万円を回収できるまでには、残り40カ月が必要となります。

ここでは、売上高が毎月一定となっていますが

現実には季節変動などの要因により、売上高は各月で増減するはずです。

売上高の少ない月には、たちまち運転資金が不足してしまうことになります。

また、現金回収が

1か月遅くなれば(120日手形)、95万円現金が不足

2か月遅くなれば(150日手形)、190万円現金が不足

3か月遅くなれば(180日手形)、285万円現金が不足

と、毎月95万円ずつ運転資金がショートして行くことになります。

仮に始めから180日の受取手形で事業を開始した場合

245万円+285万円=530万円の期首現金残高がないと

黒字であっても、資金が回って行かなくなってしまうのです。

この例題では、90日手形の時に

期首現金残高が245万円で6月に現金残高が0円

180日手形ならば

期首現金残高が530万円で9月に現金残高が0円

となりますが、現金残高が0円では何とも心もとない経営です。

経営の安全性を考えるならば、もっと余裕をもった現金残高が必要となるでしょう。

創業間もない会社の廃業・倒産率が高いのは、損益計算書では利益が出ても、

キャッシュフローが回らなくり黒字倒産に追い込まれたり

やむなく廃業したりするケースが多いのではないかと推察いたします。

資金繰りを楽にするためには

①代金回収時期を早める(取引先との優劣関係により難しい場合が多いでしょう)

②仕入や経費の支払時期を遅くする(仕入先や問屋の信用不安が起きる)

③十分な自己資金で事業を開始する

④自己資金が不足の場合は借入金を調達する(確実な利益と返済計画が必要となります)

以上のようなことになりますが、もちろん③が一番安全な方法です。

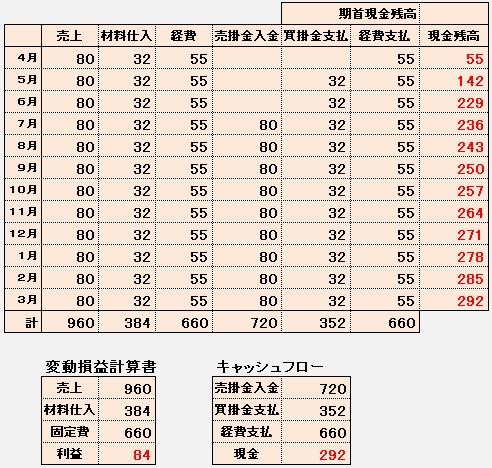

3.例題:2

さて同じ会社が毎月の、売上高が80万円、経費(固定費)が55万円、

材料仕入れが売上高×変動比率(40%)により32万円の場合はどうでしょう。

分かり易くするため期首現金残高を0円としてあります。

売上代金の回収がない6月までに、229万円の現金が不足します。

しかし7月以降に売上代金の回収が行われても、毎月7万円づつ現金が足りなくなって行きます。

変動損益計算書では、最終利益は84万円の赤字となり

キャッシュフローでは現金が292万円減少しています。

このまま営業を続けても赤字が膨らみ続け、いくら現金があっても足りません。

このケースはたとえ全て現金商売であっても、間違いなく倒産してしまいます。

4.黒字でもキャッシュフローが回らなくなると倒産

以上からお分かりいただけるように、利益を出さないと事業の存続は不可能ですが

たとえ黒字であっても、現金回収と支払の時間差を考慮した十分な自己資本があるか

あるいは運転資金の調達ができないと、事業が存続して行かないことになります。

また、現金資産を増やしていくと言うのは、なかなか時間の掛かるものです。

それでも、経営が順調な時は、自己資本や現金は増え続けるでしょう。

しかし、一旦不景気などで赤字に陥ると

長年かけて蓄積した現金資産を、あっという間に吐き出してしまいます。

ですから、調子に乗って「行け行け」で設備投資をし過ぎて

手持ち現金が減少する経営も、安全経営であるとは言い難い所があります。

黒字経営でも、赤字経営でもキャッシュフローが回らなくなる

つまり、運転資金が枯渇することで倒産は引き起こされてしまうのです。

これを未然に防止するのが資金繰り計画なのです。

管理会計の一丁目一番地は、必要利益の獲得で、自己資本を充実させることです。

経営管理ツール【ここをクリック】は、必要利益 >(借入金元金返済額+納税額-減価償却費)

の黄金公式を基準として、自己資本の向上・内部留保の拡大に貢献できるプログラムです。

|

|

|