亂棙塿傪憹壛偝偣傞宱塩亃

丂

庁擖嬥曉嵪偑帒嬥孞傝偵梌偊傞塭嬁

僩僢僾儁乕僕

嬈柋撪梕

拞彫婇嬈宱塩

宱塩娗棟僣乕儖

僾儘僼傿乕儖

偍栤崌偣

丂

丂庁擖嬥曉嵪偲帒嬥孞傝偺娭學

侾丏慜夞偺攧妡嬥偑帒嬥孞傝偵梌偊傞塭嬁偺怳傝曉傝偲曗懌愢柧

師偺傛偆側忦審偺帪

嘆俙幮偼暯惉仜仜擭係寧侾擔嬈柋傪奐巒偟傑偟偨丅

嘇嬈庬丗惢憿嬈

嘊曄摦斾棪丗係侽亾

嘋攧忋戙嬥夞廂丗寧枛掲傔俁儢寧屻偺庴庢庤宍

嘍巇擖戙嬥巟暐丗寧枛掲傔梻寧枛尰嬥

嘐恖審旓傪娷傓宱旓乮屌掕旓乯丗枅寧敪惗寧偵巟暐傢傟傞傕偺偲偡傞

仸側偍丄曋媂忋偦偺懠偺忦審乮尭壙彏媝丒庁擖嬥曉嵪側偳乯偼堦愗柍帇偟傑偡丅

嘑枅寧偺丄攧忋崅偑侾侽侽枩墌丄宱旓乮屌掕旓乯偑俆俆枩墌丄

丂嵽椏巇擖傟偑攧忋崅亊曄摦斾棪乮係侽亾乯偵傛傝係侽枩墌丅

壓婰偺昞偺傛偆側寢壥偵側傞偲尵偆撪梕偱偟偨丅

偝偰丄塣揮帒嬥偵憹壛塣揮帒嬥偲尵偆傕偺偑偁傝傑偡丅

壗偑憹壛偡傞偺偐偲尵偊偽丄攧忋偑憹壛偡傞偺偱偡丅

傑偨丄攧忋偑奼戝偟偰偄傞帪偼丄憹壛暘偺攧忋偵懳偡傞巇擖偑憹壛偟傑偡丅

偟偐偟丄攧忋憹壛暘偺戙嬥夞廂偼抶傟偰偒傑偡偺偱丄

憹壛暘巇擖偵懳偡傞攦妡嬥巟暐偺偨傔偺帒嬥偑晄懌偟傑偡丅

偙偺帪嬧峴偼丄

憹壛塣揮帒嬥偲偟偰丄懠偺塣揮帒嬥偵桪愭偟偰戄偟弌偟偵墳偠偰偔傟傑偡丅

嬧峴偼丄愒帤偺寠杽傔偺偨傔偺梈帒偵偼擄怓傪帵偟傑偡偑

憹壛塣揮帒嬥偩偗偼丄桞堦梕堈偵戄偟弌偡塣揮帒嬥側偺偱偡丅

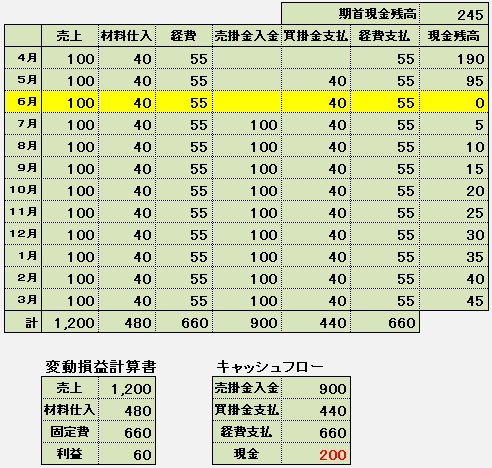

俀丏庁擖嬥曉嵪妟偑帒嬥孞傝偵梌偊傞塭嬁丂椺戣丗侾

椺戣偺夛幮偼慜弎偺忦審偑丄

椺戣侾

丒帺屓帒杮偑俀俋侽枩墌乮偡傋偰尰嬥帒嶻偲偟偰曐桳乯

丒懠恖帒杮偮傑傝嬧峴偐傜偺挿婜庁擖嬥偑俋侽侽枩墌

丂乮偙傟偼丄慡偰奐嬈帒嬥傗愝旛搳帒偵巊傢傟偨傕偺偲偟傑偡乯

丒傑偨挿婜庁擖嬥偺曉嵪婜娫偼俆擭乮俇侽儢寧乯偱偡偺偱

丂枅寧偺尦嬥曉嵪妟偼侾俆枩墌偲側傝傑偡

丒尭壙彏媝旓偑枅寧俆枩墌敪惗

偺傛偆側忦審偵曄傢傝傑偟偨丅

庁擖嬥曉嵪偑惗偠側偄応崌偼

俇寧偵偼婜庱偺尰嬥傪巊偄偒偭偰偟傑偄傑偡偑

攧忋崅偺夞廂偑巒傑傞俈寧埲崀丄尰嬥偼枅寧俆枩墌偢偮憹偊懕偗偰偄傑偡丅

枅寧侾俆枩墌偺庁擖嬥曉嵪偑敪惗偟偨応崌偼

摨偠傛偆偵丄俇寧偵偼婜庱偺尰嬥傪巊偄偒偭偰偟傑偄傑偟偨丅

偟偐偟丄攧忋崅偺夞廂偑巒傑傞俈寧埲崀傕丄枅寧侾侽枩墌偢偮尰嬥偺尭彮偑懕偒傑偡丅

偝偰偙偙偱丄嵟弶偺昞偱偼

宱旓巟暐

偲側偭偰偄傑偟偨偑

崱搙偺昞偱偼

敪惗旓梡

偲柤徧偑曄傢偭偰偄傑偡丅

懝塿寁嶼彂偺旓梡偺拞偵偼尭壙彏媝旓偑娷傑傟傑偡偺偱

偦傟傪壛偊偰丄宱旓巟暐偱偼側偔敪惗旓梡偲偟偰尒傑偟偨丅

尭壙彏媝旓偼懝塿忋宱旓偱偁偭偰傕丄尰嬥偺棳弌傪敽傢側偄旓梡壢栚偱偡丅

僉儍僢僔儏僼儘乕偱偼敪惗旓梡偐傜丄枅寧偺尭壙彏媝旓俆枩墌傪尭偢傞偙偲偵側傝傑偡丅

曄摦懝塿寁嶼彂傪斾傋偰傒傞偲

庁擖嬥曉嵪偲尭壙彏媝旓偑敪惗偟側偄応崌偼丄

棙塿偑俇侽枩墌偱偡丅

庁擖嬥曉嵪偲尭壙彏媝旓偑敪惗偡傞応崌偼丄

枅寧偺尭壙彏媝旓俆枩墌偑旓梡偵側傝傑偡偺偱

棙塿偑侽墌偲側傝傑偡丅

偟偐偟丄僉儍僢僔儏僼儘乕傪尒傞偲

庁擖嬥曉嵪偑敪惗偟偨応崌偼丄攧忋崅偺夞廂偑巒傑傞俈寧埲崀傕

尰嬥偑枅寧侾侽枩墌偢偮晄懌偟懕偗丄婜枛傑偱偵俋侽枩墌晄懌偟偰偟傑偄傑偡丅

懝塿忋偼愒帤偱偼側偄偺偱偡偑丄

婜庱偐傜偼俁俉侽枩墌偺尰嬥偑棳弌偟偰偟傑偭偨偙偲偵側傝傑偡丅

偙偺働乕僗偼枅寧偺攧忋偑侾侽侽枩墌偲尵偆壖掕偱偡偑

傕偟枅寧偺攧忋偑侾侽攞偺侾侽侽侽枩墌偱丄偦偺懠傕侾侽攞側傜偽

尰嬥棳弌偼丄幚偵俁俉侽侽枩墌偲尵偆偙偲偵側傝傑偡丅

尰嬥偑晄懌偡傞偲尵偆偙偲偼丄摉慠巟暐偺偨傔偺帒嬥偑晄懌偡傞栿偱偡丅

偦偺屻懠偺帒嬥廀梫偑側偔偰傕丄梻婜埲崀傕枅擭侾俀侽枩墌偺帒嬥晄懌偑惗偠偰偒傑偡丅

偟偨偑偭偰丄挿婜庁擖嬥偺曉嵪偑廔椆偡傞傑偱塣庤帒嬥傪挷払偟側偗傟偽側傝傑偣傫丅

偟偐偟丄帠嬈妶摦偼怴偨側愝旛搳帒傗丄撍敪揑側廋慤旓梡偺敪惗側偳

忢偵壗偐偟傜偺怴偟偄帒嬥偑昁梫偲側傝傑偡丅

傑偨丄懝塿寁嶼彂忋偱棙塿偑弌偰偄傟偽丄梻婜俆寧偵偼擺惻偟側偗傟偽側傝傑偣傫丅

偙傟傑偨擺惻帒嬥傪庁傝側偄偲擺惻偱偒側偄偙偲偵側傝傑偡丅

偙傟偱偼丄婃挘偭偰崟帤宱塩傪払惉偟偰傕丄傑傞偱

帺揮幵憖嬈

偺傛偆偱偡丅

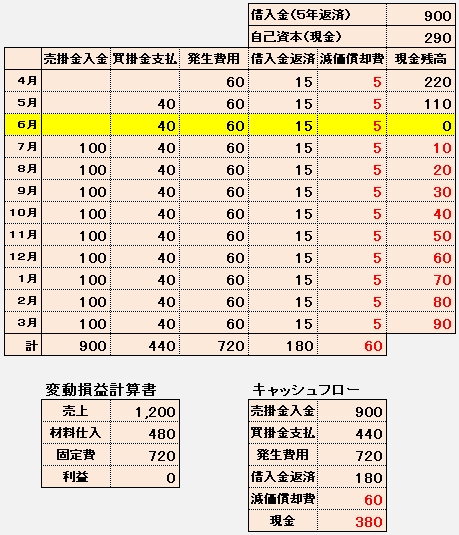

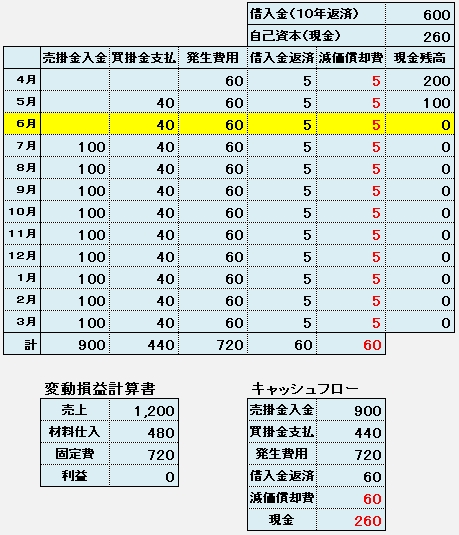

俁丏庁擖嬥曉嵪妟偑帒嬥孞傝偵梌偊傞塭嬁丂椺戣丗俀

偝偰丄偦傟偱偼

椺戣俀

丒帺屓帒杮偑俀俇侽枩墌乮偡傋偰尰嬥帒嶻偲偟偰曐桳乯

丒懠恖帒杮偮傑傝嬧峴偐傜偺挿婜庁擖嬥偑俇侽侽枩墌

丒傑偨挿婜庁擖嬥偺曉嵪婜娫偼侾侽擭乮侾俀侽儢寧乯偵偟偨偺偱

丂枅寧偺尦嬥曉嵪妟偼俆枩墌偲側傝傑偡

丒尭壙彏媝旓偑枅寧俆枩墌敪惗

偺応崌偼偳偆偱偟傚偆偐丅

庁擖嬥偑俁侽侽枩墌彮側偔丄曉嵪婜娫傕攞偺侾侽擭偵側傝傑偟偨丅

枅寧偺庁擖嬥尦嬥曉嵪妟偼丄侾俆枩墌偐傜俁暘偺侾偺俆枩墌偵尭彮偟傑偟偨丅

偙偺応崌偱傕俇寧偵尰嬥傪巊偄偒偭偰偟傑偄

偦偺屻攧忋戙嬥偺夞廂偑巒傑偭偰傕僉儍僢僔儏僼儘乕偼僩儞僩儞偺忬懺偱

尰嬥偑堦愗憹偊傞偙偲偼偁傝傑偣傫丅

偙傟偩偗庁擖嬥偺曉嵪忦審偑娚榓偝傟偰傕側偍丄帒嬥孞傝偼尩偟偄忬懺側偺偱偡丅

偙偺傛偆偵庁擖嬥偺懚嵼偵傛傝丄

偨偪傑偪僉儍僢僔儏僼儘乕偑埆壔偟宱塩偑擄偟偔側偭偰偟傑偆偺偱偡丅

亂偄偐偵丄庁擖嬥曉嵪偑婇嬈妶摦偵廳戝側塭嬁傪媦傏偡偐亃

暘偐偭偰偄偨偩偗傑偟偨偱偟傚偆偐丅

埲忋偺偙偲偼

乽婇嬈偼栕偗亖昁梫棙塿傪抦傝丄偦傟傪妉摼偟懕偗帺屓帒杮偺廩幚傪栚巜偡乿

偲尵偆偙偲傪堄枴偟偰偄傑偡丅

寛嶼彂偺棙塿偼傎傫偲偆偺棙塿偱偼側偔丄

乽挿婜庁擖嬥曉嵪偲擺惻帒嬥傪榙偆偙偲偑偱偒傞棙塿乿偑婇嬈偺栕偗側偺偱偡丅

偦偺偨傔偵栕偗亖昁梫棙塿傪妉摼偱偒傞梊嶼偲偦偺恑捇娗棟丄偍傛傃帒嬥孞傝娗棟偼丄

寬慡宱塩偺偨傔偵偼丄寚偐偡偙偲偑偱偒側偄廳梫側偙偲側偺偱偡丅

娗棟夛寁偺堦挌栚堦斣抧偼丄昁梫棙塿偺妉摼偱丄帺屓帒杮傪廩幚偝偣傞偙偲偱偡丅

宱塩娗棟僣乕儖

亂偙偙傪僋儕僢僋亃

偼丄

昁梫棙塿 亜乮庁擖嬥尦嬥曉嵪妟亄擺惻妟亅尭壙彏媝旓乯

偺墿嬥岞幃傪婎弨偲偟偰丄帺屓帒杮偺岦忋丒撪晹棷曐偺奼戝偵峷專偱偒傞僾儘僌儔儉偱偡丅

亂栚師傊栠傞亃

丂丂丂

師傊丗亂庁擖嬥偱搚抧傪峸擖傪偟側偄亃

丂

Copyright © 2008

昁梫棙塿偑弌傞梊嶼偲宱塩愴棯傪棫埬偡傞宱塩僐儞僒儖僞儞僩俵俽俽

All rights reserved.

by

昁梫棙塿偑弌傞梊嶼偲宱塩愴棯傪棫埬偡傞宱塩僐儞僒儖僞儞僩俵俽俽