原価計算と販売価格決定のための必要利益を満たす予算作成方法

|

健全経営を目指す経営者の方にお読みいただきたいと思います。

製造一般(食品/機械/金型など)・現場工事業(建築/設備など) |

万年赤字続きで債務超過の会社が黒字になった!

この会社は、先代の死去に伴い、社長になったばかりの若き経営者が営む、地方の、とても零細な電気設備工事企業です。  上記は2009年度上期決算の結果です

この結果は、誰でもできる管理会計ツールの導入によるものですが

|

|

必要利益を獲得できる経営のためには管理会計の導入が不可欠です

管理会計の導入で資金繰りに苦しむ経営から健全経営へ転換できます (コントロールパネルの、スタートボタンをクリックして再生してください) (BGMがながれますので、音量にご注意ください) (再生されない場合はAdobe Flash Playerをダウンロードすれば再生できます) |

管理会計と財務会計

あなたの会社は技術も品質も、とても優れている製品を販売していると思います。

しかし、もし資金繰りに追われているのであれば、管理会計を導入していないかも知れません。

さて、財務会計は、損益計算書や貸借対照表などの財務諸表を通じて、外部への経営内容を報告することを主目的とした制度です。

しかし、経営陣の意思決定のために適した制度ではありません。

管理会計は、経営陣が意思決定をするために用いられます。

したがって、その方法や使い方、あるいはシステムは、各社独自のものであり、差別化戦略を実行するための、企業秘密でもあります。

各社独自のものであるならば、これが管理会計と決めつけることはできませんが、管理会計の必要性と目的は、はっきりしています。

管理会計の必要性

財務会計の売上総利益(率)や営業利益(率)などでは、企業の真の採算性を知ることができません。

企業の真の収益性や採算性を明らかにするためには、管理会計を導入することが必要となります。

収益性や採算性を明らかにするために用いられるのが、限界利益(率)です。

限界利益(率)は、予算の作成から原価計算まで、幅広く応用され、あらゆる角度から、真の収益性や採算性を明らかにしてくれます。

したがって、管理会計では、真っ先に変動損益計算を作成することになります。

管理会計の目的

管理会計の目的は、

1)自社の経営状態を把握=経営分析する

2)経営戦略を立案する

3)経営計画を策定する

4)戦略実現のための予算を作成する

5)原価計算と販売価格を決定する

などが主なものです。

さらに

6)部門別あるいは担当者別の業績の把握と分析

7)ABC分析などによる商品別販売実績の把握と分析

8)販売促進などにおける広告の費用対効果の算出

9)値上げや値下げなどの価格改定や、販売数量の増減による効果の算出

他には

10)資金繰り表による資金(調達)計画

11)経営改善行動計画進捗管理

なども含まれるでしょう。

これらはすべて、採算性の向上や、収益率の向上を目的とし、 最終的には、必要利益の獲得を達成し、自己資本の増加を達成します。

ところが、市販されている販売管理などのパッケージソフトを調べてみましたら、

中小企業経営のための管理会計には全く合わないことが分かりました。

市販の販売管理ソフトは、売掛金の管理や伝票・請求書の発行に重点が置かれています。

しかし、原価計算・販売価格決定、ABC分析などはエクセルにデータを落とし込む必要があります。

ならば始めから、中小企業経営に特化したエクセル管理会計システムを導入すれば良いのです。

これから、私が、

「エクセル管理会計で何ができるのか?」

実際に導入された 中小企業経営に特化した管理会計方法 をお教えします。

その前に、経営者ならば絶対に押さえておかなければならない重要なこと、

価格戦略と価格弾力性についてお伝えさせてください。

価格戦略が企業の命運を左右します

これほど重要なことは他にない、と言っても過言ではありません。それが価格戦略です。

企業経営、あるいはマーケティングにおいて、

価格戦略は、とても重要な意味を持っています。

すなわち、売上と利益に直接作用するのが、価格だからです。

価格決定には次の三つの方法があります。

1)原価計算によるコストプラスによる価格決定

2)マーケットの需要と供給の関係による価格決定

3)競合他社の価格に影響される価格決定

これらを総合的に判断して、価格を決定することになりますが、

基本が原価計算におかれるのは、言うまでもありません。

価格戦略の目的は、売上と利益の最大化であると言えます。

ゆえに「原価計算によるコストプラスによる価格決定」だけでは

この目的を達成することはできません。

売上と利益の最大化を達成するためには、2)と3)に加え、

商品・サービスの特性、差別化の有無、消費者心理

ターゲット顧客層なども、考慮することになります。

とは言え、

価格戦略は、低価格戦略と、高付加価値高価格戦略に収れんして行きます。

低価格戦略は、

市場占有率の拡大によるスケールメリットを得て

生産性の向上により、単位あたりコストを低減して、利益を追求します。

これは、コストリーダーシップ戦略で、お買い得感で、消費者心理に働き掛けます。

高価格戦略は、

価格にこだわらない富裕層をターゲットとした

差別化商品・サービスで、始めから、単位あたり高利益率を追求します。

これは、差別化によるブランド戦略で、

満足感と多少の優越感を与えることで、消費者心理に働き掛けます。

どちらとも言えない価格を設定している限り、売上と利益の最大化を得るのは難しいでしょう。

さて、ここでとても重要なことがあります。

「価格は外部環境により常に変化させる」という考え方を持たなければなりません。

たとえば、同一商品・同一サービスであっても

「需要期には高く販売、不需要期には安く販売」できるような価格戦略を、採用することが必要です。

この価格戦略によって、

①不需要期の機会ロスの低下

②商品・サービスの認知度の向上

③新規顧客の創造

が可能になります。

一年中低価格で販売すると、お買い得感が無くなってしまいします。

高価格があるからこそ、低価格戦略も生きてきます。

特に、在庫を持てない業種には、最適な価格戦略と言えます。

つまり、稼働率を高めることで需要を喚起する戦略です。

ホテルや旅館がこの典型です。

不需要期は、客室稼働率を高めるため安い料金を

需要期は、高利益利率を取るために、高い料金を設定します。

お客様は、この料金体系に不満を感じていません。

この価格戦略は、多様な業種に適応できるのです。

美容室やエステティックサロン、電気工事等の設備業、

保存のきかない食料品製造業、運送業なども、

基本的に商品・サービスの在庫を持ち得ません。

ほとんどの業種が、不重要期に、低価格戦略を採用することができます。

たとえ在庫を持つ業種でも、不需要期には売上が減少します。

季節変動が大きいほど、不需要期対策が求められます。

需要期は、生産能力などに余力がありませんので

ここでの売上拡大は、新たな設備投資と人員が必要になります。

不需要期は、設備も人員も余っています。

この時期に低価格戦略で、売上と利益の最大化が可能になります。

このような価格戦略に、本気で取り組むことで

①不需要期の機会ロスの低下

②商品・サービスの認知度の向上

③新規顧客の創造

が可能になります。

ここまでが前置きで、ここからが本題となります。

価格弾力性の大小に左右される価格戦略

「価格をいくらにすれば、売上と利益の最大化が可能なのか」

ここが大いに問題となるところです。

低価格にしても、売上が増加しないかもしれません。

売上が増加しても、利益が増加しないかもしれません。

高価格にしたら、大幅に販売数が減少してしまうかもしれません。

この問題を解くカギが、価格弾力性(価格弾性値とも言います)です。

価格弾力性とは、価格の変化率に対する、需要の変化率の度合のことを言います。

価格の変化率<需要の変化率になればなるほど、価格弾力性が大きい

価格の変化率>需要の変化率になればなるほど、価格弾力性が小さい

価格弾力性=需要の変化率/価格の変化率なので

価格の変化率=需要の変化率の時、価格弾力性は1となります。

たとえば、商品の価格が100円、販売数が100個の時に

価格を90円に値下げ(10%値引)したら、販売数が120個(20%増加)になりました。

この時の価格弾力性は

価格弾力性=需要の変化率÷価格の変化率=20%÷10%

なので、2となります。

また、価格を10%値上げした場合

需要(販売数)が5%減少すれば、価格弾力性は0.5となります。

価格を決定する場合に、

自社の商品やサービスの価格弾力性は「どのくらい大きいのか、どのくらい小さいのか」

仮説を立てなければなりません。

このシミュレーションをしない限り

価格の決定ができず、売上と利益を最大化出来ません。

当然ですが、価格の変化率が変われば、価格弾力性も変わります。

たとえば、10%値引きした時に、需要(販売数)が2%増加しました。

価格弾力性は0.2となります。

今度は、20%値引きした時に、需要(販売数)が10%増加しました。

価格弾力性は0.5となります。

これでは、売上と利益の最大化が不可能で

低価格戦略は、到底無理と思われるかもしれません。

ところが、30%値引きした時に、突然、需要(販売数)が200%増加しました。

価格弾力性は6.67となります。

では、50%値引したらどうなるか、という疑問が出てきます。

そのためには

商品やサービスの変動比率、限界利益率を、原価計算により把握しておく必要があります。

もし、値下げ前の変動費率が40%、限界利益率が60%ならば

60%以上の値引きは、固定費の回収が不可能になります。

値引前の売上が100なら、変動費は40、限界利益は60。

30%値引きした時に、需要(販売数)が200%増加すれば

売上は210、変動費は120、限界利益は90となります。

このように、原価計算により収益構造を理解し

「価格弾力性がいくらならば、売上と利益の最大化が可能なのか」

の仮説を立てることで、価格決定が可能になります。

一般的に、

価格弾力性が小さい場合は

価格を変更しても、需要(販売数)はあまり変化しません。

価格弾力性が大きい場合は

価格が変わると、需要(販売数)が大きく変化します。

つまり、価格弾力性が小さい場合は、

値下げしても需要(販売数)増がないので、低価格戦略には不向きですが

値上げすれば、需要(販売数)の変化率が小さいので、利益増加が期待できます。

価格弾力性が大きい場合は、

値上げすれば需要(販売数)が減少するので、値上げは大幅な利益減少をもたらします。

値下げすれば、需要(販売数)の変化率が大きいので、利益増加が期待できます。

特に価格変化のうち値下げは、

商品・サービスの収益構造で、値下げできる限界が決まってきます。

限界利益率が小さい(変動比率が大きい)場合は、大胆な低価格戦略が採れません。

以上のことを、すべて勘案しながら、価格を決定します。

このシミュレーションを可能にするのが、MSSの経営管理ツールです。

ここから、経営管理ツールについてのご説明に入りたいのですが

少しだけ、私自身の話をさせていただきます。

私が経営していた会社は、社員数は生産部門50名、営業部門17名、管理部門4名くらいで

毎日、7万個ほどの和菓子を生産して、主に流通業界に販売していました。

また、別部門として直営の和菓子専門店を2店舗持っていました。

典型的な地域の中小企業です。

製造業であれば、商品開発と営業活動がとても重要です。

店舗を持って直接お客様と接する場合は、マーケティングがとても大切になります。

そして、毎期、予算作成と経営戦略の立案・見直しが、経営者としての一番の仕事でした。

しかし、私にとって一番悩ましかったのが

「原価計算と販売価格の決定」

だったのです。

できるだけ簡単な原価計算システムを構築したい

「販売価格の決定には、常に不安を抱えていました…。」

「しかし、価格戦略は企業の命運を左右します」

私の会社は、多品種少量生産で、しかも、同一ラインで複数商品を生産し、毎回生産ロットが変わる。

とても複雑で、面倒で、時間の掛かる原価計算を実施しなければなりませんでした。

原価計算を実施しなければ、

・納得できる販売価格を決定できない

・製品ごとの採算性を把握できない

のです。

しかし、試行錯誤で原価計算しているうちに、大きな矛盾に気づきました。

「どのような原価計算を実施しても、完全に正確な原価は求められない」

本当に、完全で正確な原価計算など不可能に近いのです。

それでも実施しなければならないのが原価計算です・・・。

ここで、原価とは何か、価格とは何か、単純に考えて見ました。

売上高=総原価+利益

製品一個あたり販売価格=製品一個あたり総原価+製品一個あたり必要利益

総原価=原材料費+製造経費+販売管理費

総原価のうち、原材料費は簡単に求めることができます。

問題は、製品一個あたりの製造経費と販売管理費を、どのように簡単に求めるのか?

詳細は省きますが、答えは

平均の加工単価(製造または生産作業単価)を算出する。

加工時間より、販売管理費割当率を求め、販売管理費割当単価を求める。

この二つの単価を求めることで、作業時間さえ把握できれば、

驚くほど簡単に原価計算を実施することができ、

必要利益を加え、ある合理的な販売価格を導くことができました。

今までに比べ、数分の1の時間で原価計算が可能になりました。

これにより、私を悩ませていた

「原価計算と販売価格の決定が容易になったのです…」

そして今、

私と同じ悩みを抱える、日本中の中小・零細企業の経営陣の方々に

「エクセルで、しかも原価計算が可能な管理会計を導入してもらおう」

と考えるに至ったのです。

そこで、私は、

「中小企業向けに、汎用的で、簡単に原価計算できるツール」

を構築することにしました。

あわせて、

「必要利益が算出でき、必要利益を獲得するための予算作成ツール」

「中小企業向けの管理会計ツール」

を開発しました。

管理会計ツールの効果を実感する

先ずは私の直接のクライアントに使っていただきました。

「自社の経営状態が良く分かるようになった!」

「資金繰りの本当の意味が分かった!」

「ずっと赤字経営だったが、黒字に転換できた!」

そして、

「このツールに出会えたことに感謝しています!」

と言う、言葉をいただきました。

この反応は、私にとって心から嬉しいものでした。

私の管理会計ツールが中小・零細企業の経営者の方のお役にたち、

健全経営への一助となるのならば、これにます喜びはありません。

「できるだけ多くの方が私の管理会計ツールを手にしてくだされば・・・」

今は、このような思いでいっぱいです。

ここからは、管理会計ツールがどのようなものなのについて、お話しをさせていただきます。

管理会計の中核【TOOL1】予算実績管理で、こんなことができる

その前に、必要利益について、簡単にお話しさせてください。

その後で、経営管理ツールの説明をさせていただきます。

必要利益とは

最初に必要利益とは何かについて説明しなければなりません。 |

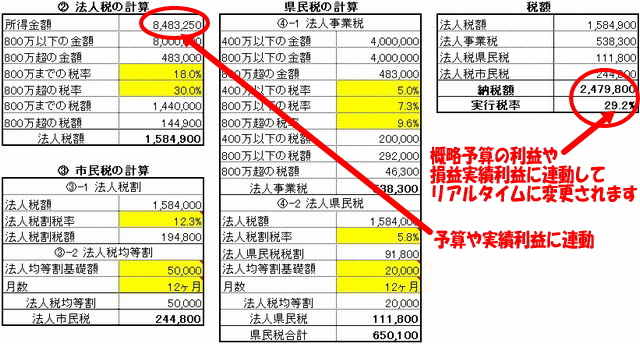

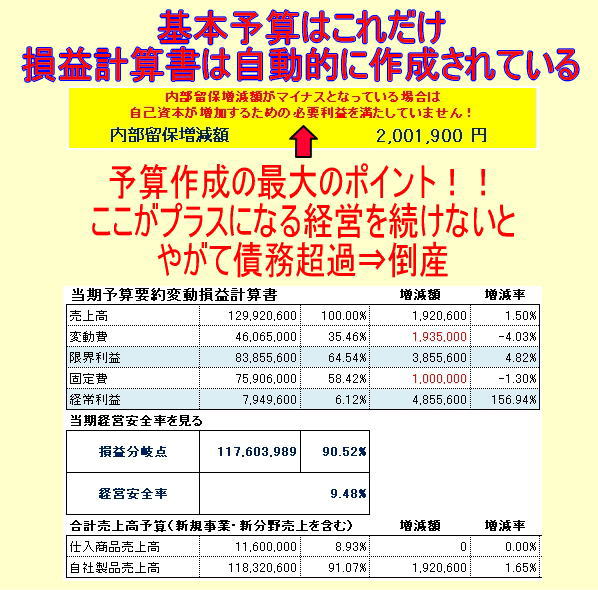

利益が変わるたびに法人税が自動計算されます!

税額計算プログラムの、黄色の部分は、税法改正や、地域により違いがある場合に、入力しなければならい箇所です。 |

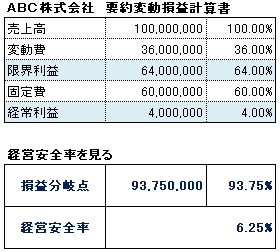

変動損益計算書(要約)は自動で作成される!

そして、表のように 要約された変動損益計算書が、予算作成を簡単にし威力を発揮する ことになります。 |

資金繰りを楽にする(内部留保が増加する)必要利益を獲得する!

このことは、 必要利益を満たす、つまり内部留保が増加すれば資金繰りが楽になる と言うことに他なりません。

そして、このような予算を作成することが、管理会計の第一歩なのです。 |

年間の簡易キャッシュフローが分かってしまう!

上の表の内部留保増減額が、実は年間の簡易キャッシュフローを表しています。 |

必要利益を獲得できる予算作成が簡単にできる!

ここで、利益の増減要因を考えて見ます。 |

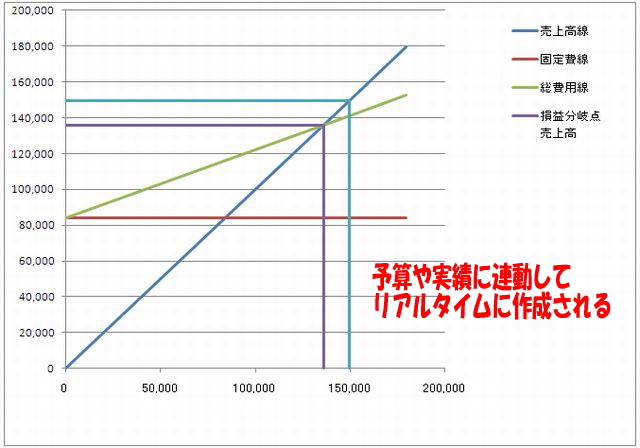

グラフでビジュアル化!

会議などの場合は、このグラフを印刷して説明すると、説得力があります。

|

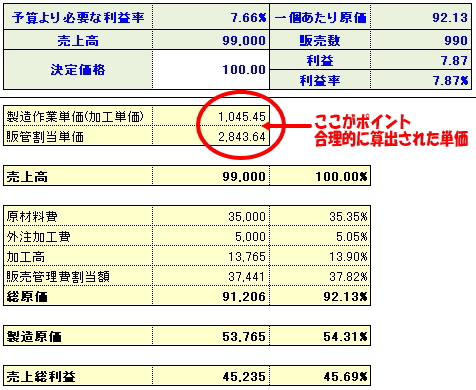

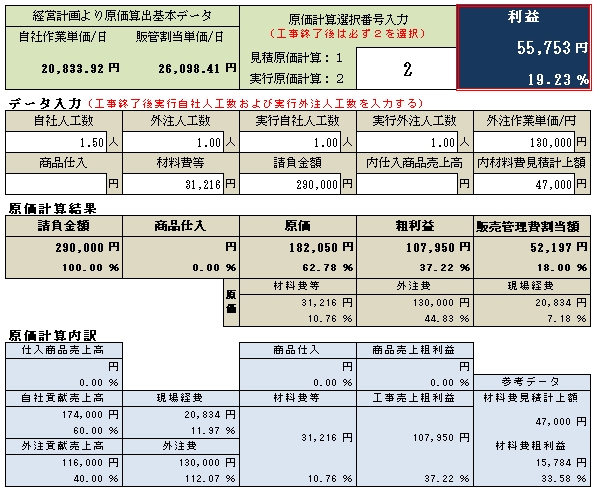

原価計算の基になる加工単価を算出!

原価計算の基本構成要素を考えて見ます。

=(労務費+製造経費)÷製造部門総作業時間

=販売管理費など÷販管部門総作業時間

= 販管費作業単価/時×(販売管理部門総作業時間÷製造部門総作業時間)

|

このように、必要利益を獲得できる予算作成と、原価計算の基となる、加工単価の算出

、販売管理費割当単価の算出は、管理会計の中核となります。

そして、健全経営の道が必ず開けてきます。

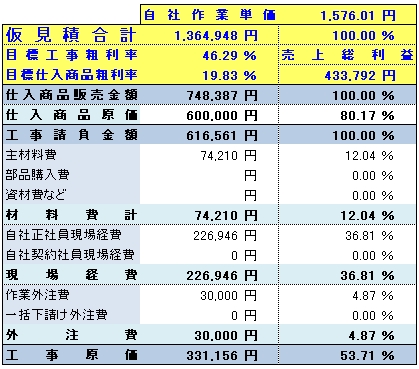

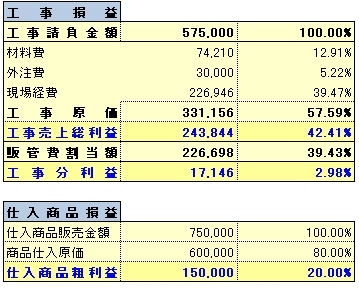

【TOOL2】原価計算テンプレートをお付けします

加工単価と販売管理費割当単価の算出ができれば、

原価計算は驚くほど簡単 になります。

この二つの単価を用いて、ご自身で、貴社なりの原価計算プログラムを作成し、実行すれば、

「なるほど」と頷ける結果が得られるはずです。

しかし、私の方でも、

原価計算テンプレート をご用意させていただきました。

ただし、小売業向けには、原価計算テンプレートがありませんので、小売業で、製造部門や加工部門を

お持ちの場合は、製造業一般の、経営管理ツールをお使い下さい。

テンプレートですので、汎用性の高い仕様になっていますが

一般製造業用、現場工事用、美容室・エステサロン向けをご用意いたしました。

なお、現場工事用はさらに、建築業向きと設備業向きの、二つをご用意しています。

簡単原価計算テンプレートのご紹介!

予算で、合理的な加工単価と、販売管理費割当単価が導き出されました。 そして、この二つの単価を持つことで、 「これほど簡単な原価計算テンプレート」 の実現が可能になったのです。 |

原価計算は、私自身が苦しんだものであり、多くの経営者の方も同様に、苦しんでいるものです。

このテンプレートは

一番簡単な原価計算テンプレート と自負しています。

少しでも、原価計算の煩わしさや、難しさの解消につながり

価格決定に、貴社なりの合理性を見いだすことのできる、このテンプレートをお付けいたします。

予算実績管理ツールのメニュー

さて、ここで予算実績管理プログラムの全メニューをご紹介します。

必要利益を満たすことのできる予算作成ができれば、行わなければならないことは、ただ一つです。

それは、予算に対する進捗状況を管理し、年度末には必ず目標を達成させることです。

そのためには、毎月の実績表を作成する必要がありますが、

税理士さんから届けられる試算表は単月ベースです。

これでは、毎月の比較ができないので、12ヶ月分の実績が把握できる進捗管理表を作成します。

前月や、前々月の実績が一覧できる進捗管理の効果は、はかり知れないものがあります。

実績管理し、予算に対する進捗管理を行うもうひとつの理由は、

もし、進捗状況や、計画に遅れや狂いれが生じた場合、経営計画の見直しをするためです。

実績管理が上手くできると、計画の遅れや、狂いの原因がどこにあるのか、発見しやすくなります。

これにより、速やかな計画修正が可能になりますが、計画修正が必要な理由は、言うまでもなく、

「必要利益は健全経営のために必ず獲得しなければならない」利益だからです。

「合理的な予算が作成できる」

「原価計算を可能にする二つの単価を導き出せる」

「予算対実績の進捗管理で問題解決が速やかになる」

ことで、必ず計画達成を実現させることができます。

そして、これを可能にすのが、 「経営管理ツールの中核:予算実績管理と原価計算」なのです。

それでは、その内容がよくわかるメニューを紹介いたします。

なお、小売業と、美容室サロン向けは、若干異なるメニューとなります。

シート1 目次予算実績管理の目次ですが、各タイトルをクリックするとそのタイトルのシート(ページ)へ移動します。 シート2 ヘルプ

予算実績管理の使い方や、入力方法を説明しています。 シート3 税額計算(概略予算用)

必要利益(内部留保増減額)を算出するためには、法人税等の計算をしなければなりません。 シート4 税額計算(本算用)

本予算用の税額計算プログラムです。 シート5 税額計算(実績用)

当期実績の税額計算プログラムです。 シート6 前期損益計算書

前期損益計算書の各科目と金額を入力します。 シート7 当期概略予算

前期損益計算書の作成により、前期変動損益計算書と、当期予算用変動損益計算書が、自動作成されています。 シート8 概略予算BEPグラフ概略予算に連動して、損益分岐点グラフが自動作成されます。 シート9 当期損益計算書

概略予算に連動して、当期損益計算書が自動作成されています。 シート10 原価計算用当期損益計算書

役員報酬は、財務会計では販売管理費に計上されますが、社長が現場に従事する場合に、

現場従事割合に応じて、社長の給料を製造原価に振り分けます。 シート11 当期本予算変動損益計算書

当期本予算変動損益計算書は自動的に作成されています。 シート12 当期本予算BEPグラフ当期本予算損益分岐点グラフが自動的に作成されています。 シート13 当期実績損益計算書

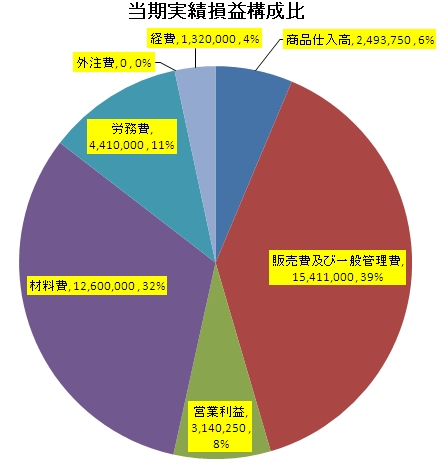

当期実績損益計算書は、一覧して、12ヶ月分の実績を管理できます。 シート14 当期実績変動損益計算書

当期実績変動損益計算書は、当期実績損益計算書に連動し、リアルタイムで計算されています。 シート15 当期実績BEPグラフ

当期実績損益分岐点グラフが、自動的にリアルタイムで作成されています。 シート16 製造または現場部門作業時間と作業単価

原価計算の基となる加工単価(1人一時間あたり作業単価)を算出するプログラムです。 シート17 販売管理部門作業時間と作業単価と割当単価

原価計算の基となる販売管理部門の1人一時間あたり作業単価と、販売管理費割当単価を算出するプログラムです。 シート18~19 実績グラフ

目次にはありませんが、次の三つの実績グラフがリアルタイムで作成されています。 |

この予算実績管理を活用することで、

自社の経営状態が把握でき、簡単に原価計算が実行できるようになります。

また、得られる結果は、

必要利益の獲得(内部留保の増加)であり、健全経営への道が開かれます。

そしてこのツールを、今お申し込みいただいた方には、次のような特典も用意しています。

お得な特典(管理会計ツール他)をご用意しました。

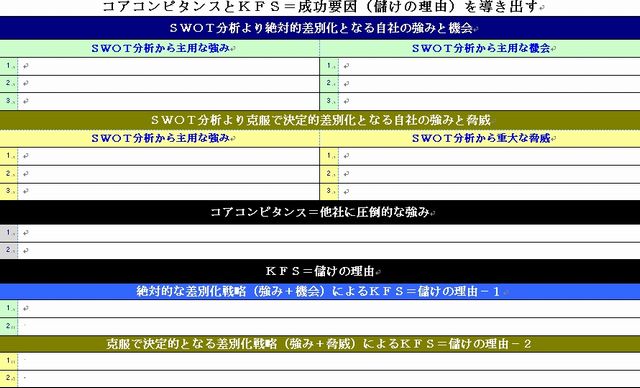

【TOOL3】 経営戦略プログラムをお付けします!

|

【TOOL4】 販売促進費用対効果測定プログラムをお付けます!

|

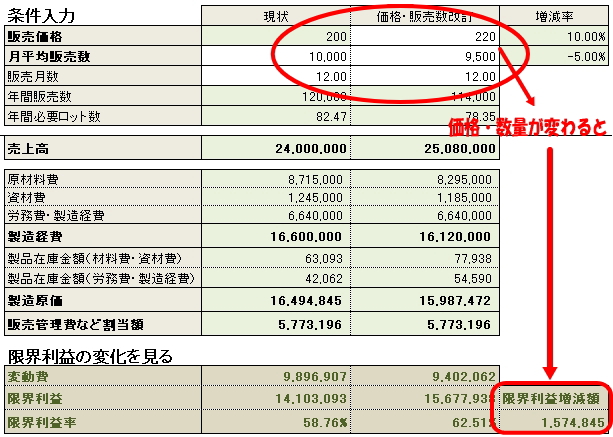

【TOOL5】 価格改定効果測定プログラムをお付けます!

また、製造経費と販売管理費の増減、限界利益の増減がリアルタイムで算出されるため、価格改定の効果測定に最適なツールです。 |

これだけではありません、

さらに便利な管理会計ツールをお付けします…

【TOOL1】予算実績管理・【TOOL2】原価計算テンプレート

【TOOL3】経営戦略プログラム・【TOOL4】販売促進費用対効果測定プログラム

【TOOL5】価格改定効果測定プログラム

以上のツールは、主に、企業の真の収益性や採算性を、明らかにしてくれるツールです。

また、経営戦略プログラムは、経営計画策定シートを含んでいます。

必要利益を獲得できる予算を作成し、その達成のために経営戦略を立案し、経営計画を策定することが、

経営の基本であり、管理会計の基本となります。

その後、上記各ツールを利用し、収益性・採算性をシミュレーションしながら

予算達成を確実のものにして行きます。

管理会計の基本となる、以上のツールを使いこなせば、

確実に健全経営への道が開かれますが、

さらに、あわせて「経営管理にとても便利なツール」 をご提供したいと思っています。

さらに、こちらのツールもプレゼントします!

【TOOL6】 資金繰り計算プログラム

※ 資金繰りが順調に行けば、社長は、本来の経営に専念できます。 |

【TOOL7】 税額計算プログラム

|

【TOOL8】 経営改善行動計画進捗管理と行動計画課題対策報告書プログラム

|

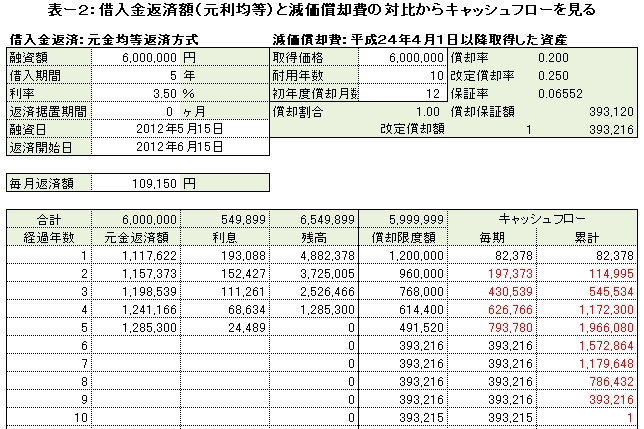

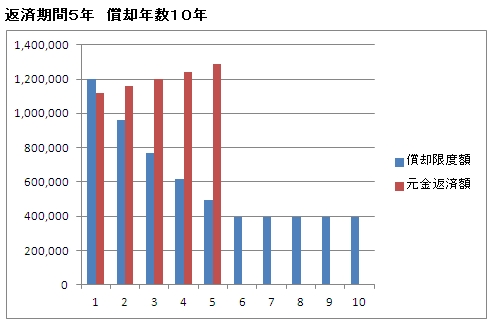

【TOOL9】 借入金返済テンプレートと減価償却計算テンプレート

上の表とグラフは、借入金返済表、と減価償却費計算表を比較して、キャッシュフローの動きを見ることができるプログラムです。 |

さらにもうひとつ、プレゼントをご用意しています!

【プラス1】 経営三原則(全120ページ)!

|

そして、これらのすべての特典をお受け取りになり

安定した資金繰りを実現し、健全経営を目指したい方は

以下からお申し込むことができます。

※ 経営管理ツール【利益を増加させる経営】は、ファイルを圧縮(Zip)してご提供させていただいています。 もし解凍できない場合は、無料解凍ソフト をお使いいただき、ファイルを解凍してからお使い下さい。 なおZipファイルには、PDFファイル、エクセルファイル、ワードファイルの商品ファイルが格納されています。

文中における表現および商品の再現性について おわりに・・・

中小企業基本法では、製造業の場合従業員300人以下または資本金3億円以下の規模の事業所を、中小企業と定義しています。 |

| Copyright © 2011 マネージメント・サポート・サービス rights reserved. |