|

|

|

1.貸借対照表を簡素化して見る

決算書を読むことは、特に難しいことではありませんが、

現実には「決算書が読めない、決算書の分析ができない」

経営者の方も多いのではないでしょうか?

自社を健全経営に導くためには、管理会計の導入が不可欠ですが

決算書がわからなければ、管理会計へ進むことができません。

このためには、先ず決算書を理解してください。

損益計算書に比べて、貸借対照表は取っ付きにくいものだと思います。

馴染みのない科目が、並んでいるせいでしょうか?

資産の部(貸借対照表の左側)では、

立替金・前払費用・長期前払費用なども分かりずらい科目名です。

また、何が建物付属設備で、何が構築物なのかも、良く分からないかも知れません。

あるいは、有形固定資産、無形固定資産、投資など。

また、負債の部(貸借対照表の右側)では、前受金や仮払金もそうでしょうか。

消費税も、仮払とか仮受とか、未払消費税も出てきます。

もちろん、それぞれに意味がありますので、どうでも良いとは言いません。

しかし、貸借対照表と友達になるためには、思いきって簡素化して見ましょう。

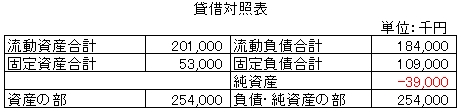

次の表は、ある会社の貸借対照表を極限まで簡素化したものです。

どうですか、たったこれだけです。

合計では、254,000で、左側と右側が同じ金額でバランスしています。

だから、英語では貸借対照表を、バランス・シートと言います。

それぞれの意味ですが

流動資産とは、1年以内に現金化可能な資産。

固定資産とは、流動資産以外の資産。

流動負債とは、1年以内に支払わなければならない負債。

固定負債とは、流動負債以外の負債。(中小企業では通常長期借入金です)

そして

純資産=資産合計-(流動負債+固定負債)

となる訳です。

この会社の場合は、純資産がマイナスになっています。

いわゆる、債務超過状態です。。

それで、経営とは、この純資産を増加させていくことなのです。

内部留保・自己資本を増加させるために、何をすべきかが経営なのです。

経営目的は、すごく単純なことに気が付きますね。

ここまでは、簡単に理解できたと思います。

それでも、これだけでは分析できません。

そこで、次にそれぞれの内訳表を作成して見たいと思います。

2.貸借対照表とは、どこから資金を調達してどこに使われたかを見るもの

貸借対照表で真っ先に見たいところは、固定資産と固定負債です。

支払能力分析のひとつとして、固定長期適合率があります。

これもまた取っ付き難い名前ですが、とりあえず公式を書いて見ましょう。

固定長期適合率=固定資産÷(自己資本+固定負債)

で求められます。

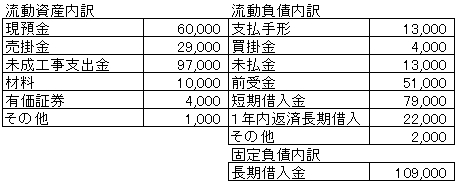

その前に、固定負債の内訳を見ると、全額長期借入金(109,000)です。

また、流動負債内訳で、1年内返済長期借入が22,000とあります。

これを、固定負債に戻して考えると

長期借入金残高は109,000+22,000=131,000となるので

この会社の固定長期適合率は

53,000÷(-39,000+131,000)=57.6%となります。

たぶん、経営分析の書籍などを見れば、

「固定長期適合率は小さい方が良いとか、100%以下が望ましい」

などと書かれているはずです。

理由は、長期間で減価償却する固定資産は、長期借入金で賄うべきで

この比率が100%を超えている時は、短期借入金、つまり運転資金で

固定資産を購入しているので資金繰りが、大変になる。

なるほど、ごもっともな理由であり、私もその通りであると思います。

これに従えば、57.6%と言う結果は、望ましいと判断されてしまいます。

しかし、この会社場合、53,000の固定資産に対し、長期借入金が、131,000。

では、差額の78,000はどこに行ってしまったのか?

見成工事支出金(工事完了前に支出された分で売上は未計上)が、97,000。

前受金(工事完了前に先に受け取った分)が、51,000で、

この差額が、46,000あります。

また純資産が39,000のマイナスになっています(債務超過)。

この合計85,000のほとんどが、

長期借入金で賄われていると考えることもできます。

このうち、純資産のマイナス分が、赤字の穴埋めとして使われた訳です。

ところが、流動資産の内訳で、短期借入金が79,000あります。

見成工事支出金と前受金の差額46,000は、本来こちらで賄っているはずです。

ここで、疑いが生じます。

一概には言えません、こんなケースもあり得るでしょうから。

私の見解としては、

見成工事支出金と前受金の差額が大きすぎるのでは?

もしかしたら、

見成工事支出金を水増し計上しているのではないか?

そうであるならば、立派な粉飾決算です。

さて仮に、

支払手形・買掛金・未払金の全額を短期借入金で賄ったとして、30,000。

見成工事支出金と前受金の差額が、46,000。

30,000+46,000=76,000となり、

十分に、短期借入金79,000で賄えきれるはずです。

これにしたって、売掛金が29,000あるので、

支払手形・買掛金・未払金の全額を、借入金で賄う必要はないはずです。

ここで、また疑いが生じます。

回収不能売掛金があるのでは?と。

いろいろな疑念を無視しても

長期借入金-(固定資産+赤字の穴埋め)

=131,000-(53,000+39,000)

=39,000はどこに行ってしまったのでしょうか?

すると、現預金が60,000あります。また、有価証券が4,000あります。

借入金は、こちらに回っていると考えることができます。

このことは、中小企業向け緊急保証制度などを利用して、

金融機関から借りまくった結果であると考えて良いでしょう。

では、この会社ですが、長短合わせて210,000の借入金は、借り過ぎなのか?

表にはありませんが、年間の減価償却は2,000、利益は0でした。

必要利益とは、資金繰りを楽にする利益とも言えますが、

会社が健全に回っていくためには、次のようになっている必要があります。

必要利益>(長期借入金元金返済額+納税額-減価償却費)

これに当てはめると、年間20,000のお金が、また不足することになりますが、

今のところ現預金が60,000あるので、業績がこれ以上悪化しない限り

来期は、何とか会社は回って行くでしょう。

そして、現状では借入して良かった、と言わざるを得ません。

まだ、1年、2年は大丈夫そうですから。

このように、貸借対照表を見ることで、

他社であっても、ある程度の分析が可能になります。

また、単純に、流動比率とか、

売上債権/支払債務比率だけの分析も意味がありません。

今回のような切り口で、総合的に判断するのが望ましいでしょう。

今回のような切り口とは

①どこからどんなお金を調達しているのか

②そのお金はどこに使われているのか

を見ることから、貸借対照表を読んで見ましょう。

と言うことです。

自社のことであれば、もっと良く分かるはずです。

そして、私が示したように

決算書の貸借対照表を思い切って簡素化し、内訳表を作れば

とても見やすくなり、B/Sアレルギーもなくなるでしょう。

さて、結論ですが、

貸借対照表から、この会社は健全であるとの判定はできません。

一刻も早く、借入金依存体質から脱却しなければなりません。

経営改善・経営革新は待ったなしのところに来ています。

戦略を見直し、経営体質の改善を推し進め、健全経営に舵を切るべきです。

なお、この会社の場合、1年や2年で健全な状態へ持ちこむことは無理でしょう。

5年なりの中期経営計画を立案し、確実に計画を達成して行くしかありません。

そためには、管理会計を導入して、経営計画に命を吹き込む必要があります。

また、管理会計の導入は、収益性の向上をもたらします。

そのためには、管理会計ツール【ここをクリック】が不可欠です。

決算書を理解し、管理会計を実践し、健全経営を目指しましょう。

さて、次回は損益計算書の読み方についてです。

貸借対照表をあまり見ない経営者の方でも、損益計算書は毎月チェックしていると思います。

しかし、もっと損益計算書が理解できる方法を、お伝えします。

|

|

|