|

|

|

1.自己資本の減少が資金繰りを苦しくする

「黒字経営だったのに、どうして資金繰り大変なのか?」

このような疑問をお持ちになる経営者の方がいらっしゃいます。

規模は小さいのですが、毎期300~400万円くらいの利益を出してる会社があります。

最近の決算では、あまり赤字になったことはありません。

ところが、

毎期資金繰りが逼迫しており、いつも運転資金の調達に頭を悩ませています。

このような会社の決算書を見ていると、

黒字でありながら自己資本が減少しています。

実は健全な会社の条件は「自己資本の増加、内部留保の拡大」にあるのです。

つまり、自己資本比率の高い会社ほど資金繰りに余裕があります。

皮肉なもので自己資本比率の高く手許に現金資産が多ければ、銀行からの融資も簡単になります。

この自己資本比率ですが、その内容によって状況が変わってきます。

例えば資産のうち、「流動資産」と「固定資産」の比率で経営内容で随分と変わってきます。

一概には言えませんが、「流動資産」の比率が高い方が、より手許現金が多い可能性があります。

自己資本比率が10%くらいになってしまうと、資金繰りもかなり逼迫しています。

しかも、銀行からの融資はかなり難しくなってきます。

ここまで自己資本比率が低下すると、銀行は実質的債務超過に陥っている可能性があると判断します。

・在庫や仕掛品を水増し計上していないか?

・不良資産はないか?

・減価償却が未計上になっていないか?

などをチェックされます。

会社が存続するためには、健全な会社でなければならない。

健全な会社になるためには、自己資本を充実させなければならない。

そして自己資本の充実が進めば、自ずと資金繰りの問題は解消されて行くのです。

2.決算書の利益は必要利益と違うから黒字でも資金繰りが苦しくなる

それでは、自己資本が増加するために必要な利益とは何でしょうか?

キーワードは

①借入金元金返済額

②納税額

③減価償却費

なのです。

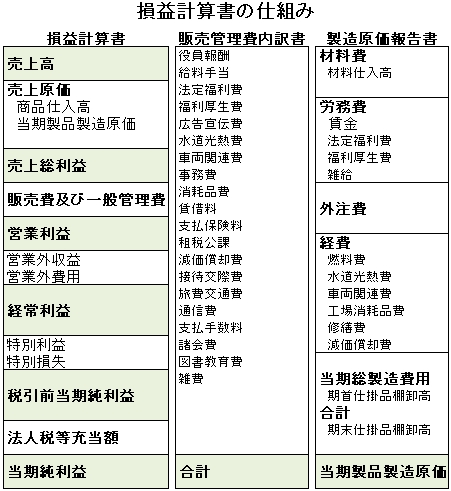

次の損益計算書をご覧になってください。

損益計算書は、概ねこのような形になっています。

売上総利益=売上高-売上原価

営業利益=売上総利益-販売費及び一般管理費

経常利益=営業利益+営業外収益-営業外費用

一年の経常的な事業活動の結果、経常利益が得られ

特別利益、特別損失を加減して、税引前当期純利益となります。

さて、損益科目を見渡してみて、借入金元金返済額と言うのがありません。

借入金元金返済額と法人税は、損益科目ではないのです。

これらは、得られた利益の中から支払わなければならないのです。

また、減価償却費は損益科目、つまり費用ですが現金の支出を伴いません。

例えば期首に、100万円の軽自動車を現金で購入しました。

軽自動車の場合、税法では耐用年数は4年となっています。

そこで、定額法で処理した場合、1年目は25万円の償却が可能です。

(定率法なら毎年36.9%となります。)

お金は購入時に支出されていますので、損益計算書に費用として計上される

25万円の減価償却費は、現金の支出を伴わない費用となる訳です。

さて、それでは必要利益、ほんとうの利益はどうしたら求められるのでしょうか?

借入金元金返済額と納税額は、得られた利益から支出しなければならないので

その合計額より、税引前当期純利益が大きいことが必要です。

利益>借入金元金返済額+納税額

しかし、減価償却費は、現金の支出を伴わない費用なので、

分かり易く言えば、お金が浮いたことになり、費用から減じることができます。

あるいは、利益に加えることが出来ると、言い換えても良いかもしれません。

これを最終的に計算式で表すと、次のようになります。

【獲得利益>借入金元金返済額+納税額-減価償却費】

この獲得利益が、自己資本を増加させる「必要利益」なのです。

こうなって初めて、儲かったと言えるのではないのでしょうか。

例えばある会社の決算が

税引前当期純利益:3,000,000

借入金元金返済額:7,000,000

納税額:860,000

減価償却費:2,000,000

以上のようになった場合の必要利益は

必要利益=借入金元金返済額+納税額-減価償却費

必要利益

=7,000,000+860,000-2,000,000

=5,860,000

で求めることができます。

税引前当期純利益が3,000,000、必要利益が5,860,000で

この場合、この差額の2,860,000分の自己資本が減少してしまいます。

このような決算内容では、毎年資金繰りが大変になるのが分かります。

また、毎期こんな状態ならば早晩債務超過に陥ってしまうでしょう。

黒字経営でも資金繰りが苦しくなる原因はここにあるのです。

自己資本の充実は、ただ黒字経営では成し得ません。

予算作成プログラム【ここをクリック】による必要利益獲得こそが、

自己資本の増加を可能にし、自社を健全経営へと導いてくれます。

|

|

|