【利益を増加させる経営】

管理会計的な予算作成方法

トップページ

業務内容

中小企業経営

経営管理ツール

プロフィール

お問合せ

予算の作成は最も重要な管理会計

1.管理会計における予算作成とは

予算の作成は、損益計算書の費用科目を、

変動費と固定費に分解し、変動損益計算書を作成するところから始まります。

財務会計

では、

変動費

および

固定費

という科目がありません。

また、

売上高-変動費

で求められる、

限界利益

と言う科目もありません。

これらは、

真の採算性・収益性を明らかにする

ために、欠かすことのできない要素です。

管理会計的な予算は、

・売上高・変動費をコントロールして、限界利益の向上を目指し

・固定費をコントロールして、経常利益の増加をもたらし

内部留保の拡充・自己資本の増加で、健全経営を達成するために作成します。

さて、

内部留保の拡充・自己資本の増加とは

何でしょうか?

実は、

獲得利益>(借入金元金返済額+納税額-減価償却費)

の

経営の黄金公式を達成できないと、内部留保・自己資本は減少してしまいます。

この獲得利益のことを、

必要利益

と言いますが、

必要利益もまた、財務会計にはない、管理会計上の重要な概念なのです。

つまり、

管理会計的な予算

は

・売上高・変動費・固定費をコントロールして

・必要利益以上の獲得を目指し

・内部留保・自己資本の拡大を計る

ことを目的として、作成されなければなりません。

以下は、

売上高・変動費・固定費をコントロール

することで変化する

内部留保増減額を算出

できる、予算作成ツール

【ここをクリック】

の一部です。

(画像の内容はサンプルで実際のものではありません)

管理会計的な予算は、このように

必要利益の獲得=内部留保・自己資本の拡充に焦点を当てた、作成方法となります。

2.損益予算実績管理

必要利益の獲得=内部留保・自己資本の拡充を可能にする予算が作成できたら

実績を管理し、予算に対する進捗状況を検証して行くのも、管理会計に役割

です。

税理士さんが作成する月次試算表でも、前年対比で実績を確認できますが

前期との比較より、予算に対する進捗状況の把握

が、

より重要なことは言うまでもありません。

なぜならば、必要利益の獲得=内部留保・自己資本の拡充に遅れが生じている場合は、

速やかに

原因を検証して、予算が達成できるような対策を取る

必要があるからです。

場合によっては、

戦略の見直し

が迫られるかもしれません。

しかし、

決して予算を下方修正してはいけません

。

予算実績管理の目的は、年度末に目標利益を獲得していること

なのですから。

3.管理会計的な予算は原価計算のためにも作成されます

管理会計は価格戦略にその威力を発揮します。

しかし、それ以前に

合理的な

製品別原価計算

や、

見積原価計算

が実施されている必要があります。

原価計算を難しくしている要素として

・加工単価あるいは作業単価の算出

・販売管理費割当額の算出

があります。

特に中小企業の場合、

社長自らが、製造や現場に従事している場合

があります。

この時、

販売管理費に計上されている役員報酬の一部を

製造原価に振り分ける

必要があります。

つまり、より合理的に

・加工単価あるいは作業単価

・販売管理費割当額

を算出し、

原価計算

することが望ましいのです。

そのために、

管理会計

では

役員の現場従事割合を反映した、簡易の損益計算書を作成

しますが、

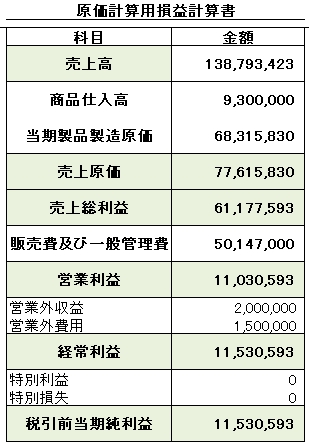

以下が、その原価計算用損益計算のサンプル画像です。

先程の、損益計算書の画像と比較すると

売上原価が増えて、したがって、売上総利益が減って

その分、販売費および一般管理費が減って

います。

もちろん、営業利益以下の利益は、変わりありません。

原価計算用損益計算書は、

社長・役員の現場従事割合率

から求めますが

それほど明確に分からない場合も、多いのではないでしょうか。

それでも、ザックリでよいので、従事割合率を求めるべきです。

管理会計

では、案外、

ザックリ分析

が多くあるものです。

さて、原価計算用損益計算書も予算作成ツール

【ここをクリック】

を利用すれば、とても簡単です。

4.管理会計的な加工単価または作業単価と販売管理費割当単価の算出

原価計算用損益計算書をベースに

・加工単価あるいは作業単価

・販売管理費割当単価

を算出します。

加工単価あるいは作業単価を算出するために

製造または現場部門の

年間実質作業時間

を求めます。

実質作業時間は

実質作業時間=予定就業時間-非作業時間

で求めることができます。

また、

非作業時間とは

有給休暇時間・欠勤時間・外的要因(荒天)などで作業に従事できない時間

さらに、毎日発生する

朝礼時間・清掃時間・打合せ時間・材料手配時間・不良品手直し時間・怠惰時間

を加えたものです。

非作業時間を短縮できれば、実質作業時間が増え、生産性の向上につながります。

さて、実質作業時間の算出ができたら、次のように、

加工高

と

作業単価

を求めます。

加工高=原価計算用製品製造原価-(材料費(製造部門資材費含む)+外注加工費)

1人1時間当たり作業単価=加工高÷年間実質総作業時間

同様に、次のように、販売管理部門の作業単価と

販売管理費割当単価

を求めます。

1人1時間当たり作業単価=原価計算用損益計算書販売管理費÷年間実質総作業時間

1人1時間当たり割当単価=1人1時間当たり作業単価×(販管実質作業時間÷製造実質作業時間)

これで、原価計算のための基礎単価が決定され、合理的な原価計算が可能になります。

このように予算は管理会計において、とても重要な意味を持ちます。

しかも、予算はまた、原価計算のためにも欠かすことができません。

予算から原価計算までが一体となった管理会計ツール

【ここをクリック】

があればとても便利です。

また、これらはすべてエクセルで作成されています。

【目次へ戻る】

次へ:【管理会計的な原価計算方法 製造業一般の場合】

Copyright © 2008

必要利益が出る予算と経営戦略を立案する経営コンサルタントMSS

All rights reserved.

by

必要利益が出る予算と経営戦略を立案する経営コンサルタントMSS