【利益を増加させる経営】

管理会計的な原価計算方法 製造業一般の場合

トップページ

業務内容

中小企業経営

経営管理ツール

プロフィール

お問合せ

製造業一般に向いた管理会計的原価計算

1.一般的な製造業の原価計算方法

一般的な製造業の場合の原価計算は、次のように行います。

先ず

原価計算

に必要な入力項目ですが

1)ロットあたりの生産数

2)ロス数(生産途中での破損と返品数)

以上により、

販売数が計算

されます。

3)原材料費・資材費など

4)外注加工費(なければブランク)

ここまでが基本的な入力項目となります。

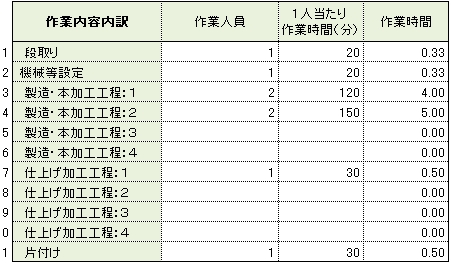

次に、 5)

作業工程別に作業人員数と1人あたりの作業時間

を入力して

ロットあたりの作業時間

を求めます。

6)ここまでの入力が終了して、

販売価格を決定

することになります。

販売価格は、

予算より求めらた必要利益率を満たすように設定する

のが望ましいと思います。

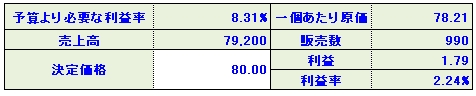

サンプル画像では、

必要利益率は、8.31%

ですが

価格を80円

に設定した場合の

利益率は、2.24%

となっています。

この価格では、必要利益を満たすことができません。

必要利益を満たすには、85.30円以上の価格設定が必要です。

現実には、85円とか90円と入力し、利益率を求めることになります。

以上により

合理的で、

簡単に原価計算

ができます。

なお、作業時間の算出から、

あらかじめ予算作成の段階で求められた

、

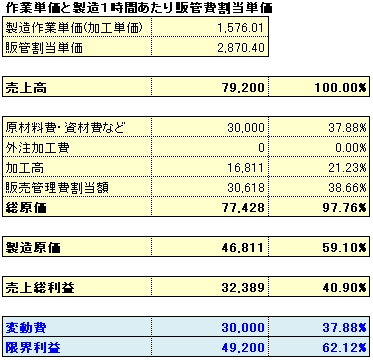

加工単価(製造作業単価)と販売管理費割当単価により

加工高と、販売管理費割当額が計算できます。

この単価が、

管理会計的原価計算

の特徴ですが、算出方法は、

当サイトの

【中小企業経営:(3)中小企業の簡単原価計算方法】

や、

【管理会計的な予算作成方法】

で詳細に説明しています。

こうして、

原価計算

の結果、

製品別の損益

を求めることができます。

これで

製品別総原価

・原材料費・資材費など

・外注加工費

・加工高

・販売管理費割当額

製品別製造原価

製品別売上総利益

が算出されます。

製品一個あたりの原価

は、

生産数−ロス数により予定販売数が求められているので

総原価÷予定販売数で、製品1個あたりの原価

が分かります。

原価が分かれば、

予算で求められた必要利益が獲得できるように

製品一個あたりの販売価格

を決定します。

ここで、求められた販売価格は、

市場や顧客が望む価格

でないかも知れません。

その場合、

・原材料費や、作業時間

・ロットあたり生産数(重量物であれば重量管理などで)

・ロス率 を見直す必要があります。

場合によっては、

予算の見直しが必要

になることもあります。

見直すのは、

・原材料単価

・加工単価と販売管理費割当単価

ですが、

変動比率と固定費予算を見直す

と言うことになります。

このようにシミュレーションを繰り返し、

適正な価格を求めるのが、管理会計的な原価計算

と言えます。

予算がなければ、原価計算ができないのです。

そのために、予算から原価計算までが一体となった管理会計ツール

【ここをクリック】

があればとても便利です。

【目次へ戻る】

次へ:【管理会計的な原価計算方法 現場工事業の場合】

Copyright © 2008

必要利益が出る予算と経営戦略を立案する経営コンサルタントMSS

All rights reserved.

by

必要利益が出る予算と経営戦略を立案する経営コンサルタントMSS