|

|

|

1.設備導入による費用対効果の算出とは

かけた費用に対して、どのくらい効果があるか。

簡単に言ってしまえば費用対効果とはそれだけの意味ですが

「何が費用で、何を効果と見なすか」

を、明確にしておくことがとても重要なことです。

新規機械設備を導入する場合ならば

導入費用に対して得られる効果の方が大きければ大きいほど「費用対効果が高い」訳ですが、

何を持って効果とするのかを、機械設備導入前に明確にしておく必要があります。

たとえば、どのくらい生産性向上ができるのかを算出する。

つまり、生産時間の短縮、生産量の拡大や、人経費の低減などでもたらされるコスト削減が、

導入費用をどれくらい上回っているのかが「費用対効果の算出」ということになります。

そしてこれらは、最終的にどれくらいの利益や利益率の向上をもたらすのかを

シミュレーションして、結果を検証することになります。

もちろん単年度で費用対効果を算出する訳ではなく、機械等の償却年数により複数年度での算出となります。

それでは、費用対効果の算出を数値化するにはどうしたら良いのでしょうか?

先ず該当する製品の設備導入前と、導入後のロットあたりの原価計算を実施します。

生産性の向上を目的とした設備導入であれば、必ず加工高が削減できます。

加工高が削減できれば、総原価が削減でき、利益(率)が向上します。

次に、年間の予想生産数(予想ロット数)により、年間の利益増加額を計算します。

この利益増加額が、導入費用(主に減価償却費)を上回っていれば、費用対効果があると確認できます。

また、総原価が低減できれば、販売価格の低減も可能となります。

この場合、どのくらい販売数量が増加すれば費用を回収できるのかをシミュレーションします。

これにより、

価格を据置た時より、費用対効果が高くなる場合は販売価格の見直しも可能となります。

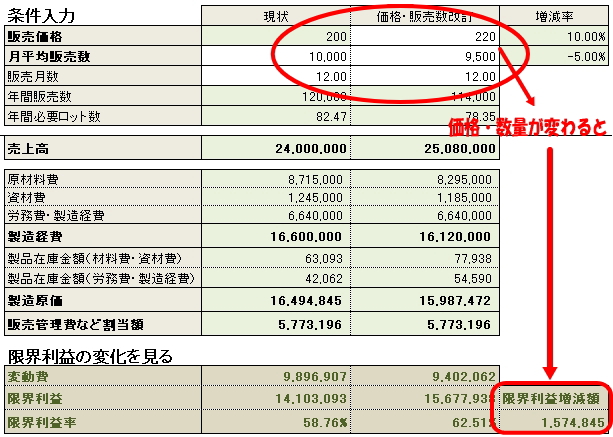

なおこの測定は、次のような価格・数量改定効果測定ツールを用いれば、繰り返しシミュレーションが可能で、

費用対効果の算出の幅が広がります。

費用対効果の測定やそのための原価計算は、

予算から原価計算までが一体となった管理会計ツール【ここをクリック】

に付属する、価格・数量改定効果測定ツール・原価計算テンプレートを使えば簡単に実行可能です。

費用対効果の算出は、新規機械設備を導入した場合だけではなく、いろいろなケースで用いられますが、

次は、最も良く用いられる広告の費用対効果の算出についてです。

2.広告の費用対効果の算出とは

チラシなどの広告の場合、

広告の目的により測定すべき効果が何かを明確にします。

広告の目的は、認知度の向上、集客、販売促進などですが、それぞれに正確な測定は難しいのですが、

それでも、ある一定の基準に従い効果測定を行うべきであると思います。

効果があったのかどうかを何も検証せずに広告を行うことは、ただ単に広告宣伝費の無駄遣いになってしまいます。

効果を予測し(仮説)、効果を測定する(検証)ことで、次回に向けより効果の高い広告宣伝が可能になります。

それでは何を測定するのか?

たとえば反応率を測定します。

一万枚のチラシを配布した時どれくらいの人が来店、または問合せ、または購入してくれたかを測定します。

100人ならば1%の反応率、150人ならば1.5%の反応率となります。

しかし、チラシを見ずに来店される方もあるので、

正確に反応率を測定することは限界があります。

そこで、チラシ持参とか、割引券を持参とかの工夫をすれば、より正確に測定が可能となります。

さてここで、反応率を測定するだけでは、真の費用対効果の測定とは言えません。

なぜならば、チラシの主な目的の効果の他に、副次的な効果が発生するからです。

例えば集客を目的としたチラシであっても、来店に結びつかなくとも認知度の向上に寄与しているはずです。

チラシの期限が過ぎたあとでも来店・問合せ・購入される場合もある訳です。

その点で単発のチラシだけによる効果測定ではなく、年間の広告宣伝全体を通しての効果を測定する必要があります。

そのためには、日別・月別・年別の来店者数や商品別販売数などのデータが必要になります。

もちろんこれらのデータは広告宣伝だけに左右される訳ではありませんが、仮説と検証を繰り返しながら

費用対効果がより高まれば、合わせ技で業績の向上に結びつきます。

業績が下降気味の時に、コストダウンと称して広告宣伝費を削減すると、より業績が悪化する場合があります。

このことは逆説的に、広告宣伝には一定の効果がある証左でしょう。

ですから、正確な費用対効果の測定が難しいとしても、必ず実行すべきなのです。

次回は、費用対効果を利益で算出する方法です。

費用対効果を限界利益の増減で測定するためには、

予算から原価計算までが一体となった管理会計ツール【ここをクリック】があればとても便利です。

|

|

|