|

|

|

1.限界利益(率)の算出は変動損益計算書を作成

管理会計は、多くの管理会計ツールに限界利益(率)を用います。

そのためには先ず、変動損益計算書を作成して、

限界利益(率)を算出しなければなりません。

損益計算書を、変動費と固定費に費用分解することで、変動損益計算書が作成できます。

損益計算書の科目を変動費と固定費に分解するには

以下のサンプルP/Lのように、損益科目名の前にフラグ(変動費はV、固定費はF)を立てます。

すると、次のように変動損益計算書の、変動費と固定費にそれぞれ集計されます。

集計には、エクセル関数SUMIFを用います。

参考までに、このサンプルの場合は、以下のような式を用いて

=SUMIF(前期損益計算書!$A$6:$A$31,当期概略予算!B11,前期損益計算書!$C$6:$C$31)

+SUMIF(前期損益計算書!$D$6:$D$36,当期概略予算!B11,前期損益計算書!$F$6:$F$36)

+SUMIF(前期損益計算書!$G$6:$G$38,当期概略予算!B11,前期損益計算書!$I$6:$I$38)+D47

損益計算書のVとFのフラグのそれぞれの合計を、変動損益計算書のVとFに集計しています。

費用分解をして、変動費と固定費に集計されたので

限界利益=売上高−変動費により

管理会計にとって最も基本となる、限界利益(率)が算出されます。

エクセル関数が苦手な社長さんは、

予算作成ツール【ここをクリック】を利用することで簡単に変動損益計算書が作成できます。

2.限界利益(率)による管理会計で戦略が見えてくる

限界利益(率)や変動費・固定費をコントロールすることで

採算性や収益性がシミュレーションできるようになります。

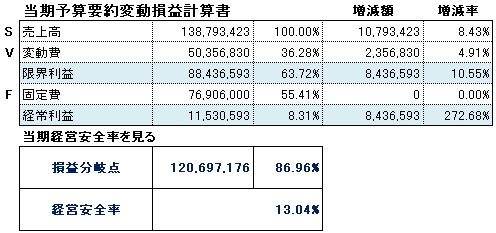

例えば、先程の当期予算要約変動損益計算書のサンプルですが、

前期の要約変動損益計算書をベースにして、

・販売価格改定

⇒相対的に変動比率が増減することで、限界利益率が増減する

・変動費価格改定

⇒変動比率が増減することで、限界利益率が増減する

・固定費増減

⇒固定費の増減は限界利益に影響しないが経常利益が増減する

・販売数・受注数増減

⇒変動比率が一定ならば、限界利益率は変化しない

・製品客単価・受注単価増減

⇒変動比率が一定ならば、単価の増減に対応して限界利益率が増減する

以上のようなシミュレーションをして、当期の、全社として達成したい利益を算出します。

このようなシミュレーションも、

予算作成ツール【ここをクリック】を利用すればとても簡単に実行できます。

なお、達成したい利益とは、必要利益以上でなければなりませんし、

前期より、採算性や収益性の向上をもたらすものでなければなりません。

必要利益>(借入金返済額+納税額−減価償却費)を満たさない限り

内部留保の拡充・自己資本の増加はあり得ないのですから。

このようにして、当期の自社の収益構造を明らかにし

数値化された収益構造を実現するために、何をしなければならないのか

つまり、どんな戦略が必要なのか、見えてくるようになります。

さて、限界利益率を用いた管理会計による戦略で、最も有効なのが価格戦略でしょう。

次回以降、管理会計の価格戦略ツールについてご紹介したいと思います。

|

|

|