|

|

|

中小企業は自己資本(比率)増加に重点を置いた経営を実践する必要があります

|

ABC社の事例から自己資本に重点を置く経営の大切さを説明します。

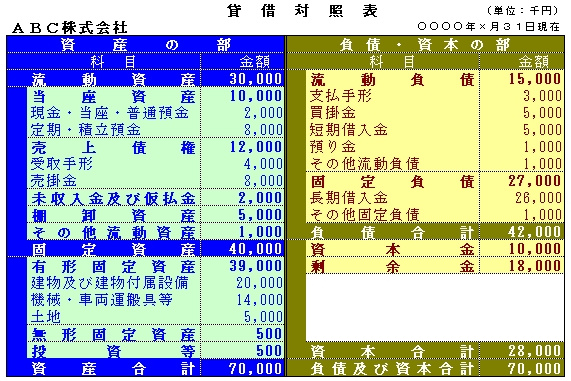

先ずABC社の当期経営概況(参考資料:貸借対照表)をご覧ください。

なお、貸借対照表がよく分からない方は、右下の資本合計のところに注目してください。

- ABC社は自社で惣菜を製造し、近隣のスーパーでテナント販売する形で、創業以来堅実な経営を続け、自己資本比率は40%まで向上しました。

(自己資本比率は、自己資本÷負債及び資本合計で求められます)

- 経営環境は厳しいものの、当期も何とか400万円の利益をあげることができました。

- なお、当期の減価償却額は100万円、長期借入金の元金返済額は300万円で、今後5年間も同額の減価償却費と借入金返済が続くものとします。

上の例の貸借対照表で自己資本は資本合計2800万円(資本金+剰余金)となります。

これに対し負債合計4200万円を他人資本といい、この合計7000万円が総資産となります。

この場合自己資本比率は2800÷7000=40%となります。

【ABC社の来期以降の計画】

- 中期経営計画により来期は、銀行より5年の元金均等払いの条件で3000万円を借入し、現工場の隣の土地を購入します。

- 今後5年間業績向上は難しいものの、当期並みの利益は獲得できる見込みです。

- 土地の借入金完済の後、工場を増築し、一挙に業績の拡大を目指します。

- 5年後の工場増築資金と設備資金は土地購入の借入金3000万円の返済が終了したので、新規の借入金で賄う予定です。

【ABC社の5年後はどうなっていますか】

ABC社は土地の借金が終わる頃、債務超過に陥っており、銀行からの融資が厳しい状況に置かれています。

いわゆる債務超過とは、貸借対照表上の負債合計が資産合計を上回った状態、資本合計がマイナスになる状態の事を言います。

ABC社はなぜ債務超過に転落するのか

従来からの返済額300万円、土地購入により新たに発生する返済額600万円

→毎年の借入金元金返済額は 900万円

今後5年400万円の利益をあげ続けた場合

暫定税率40%と仮定すれば

→毎年の納税額は 160万円

→毎年の減価償却費は 100万円

必要な利益 >(借入金元金返済額+納税額−減価償却費)なので

自己資本増減額

=獲得利益−(借入金元金返済額+納税額−減価償却費)

で求めることができます。

ここで毎年獲得できる利益は400万円なので

自己資本増減額は

400万円(獲得利益)−(900万円(借入元金返済額)+160万円(納税額)−100万円(減価償却費))

=−560万円(自己資本減少額)

となり

年間560万円の資金が不足することになります。

この決算が5年続くと−560万円×5年なので

自己資本と同額の2,800万円の資金流出が行われてしまい、債務超過に転落します。

それではABC社はいくらの利益があれば良かったのか

ABC社が自己資本を減少させないために必要な利益は、次のように求めることができます。

必要利益 = 借入金元金返済額+(税率×必要利益)−減価償却費

↓

必要利益−(税率×必要利益) = 借入金元金返済額−減価償却費

↓

(1−税率)×必要利益 = 借入金元金返済額−減価償却費

したがって

必要利益=(借入金元金返済額−減価償却費)÷(1−税率)

ここで、ABC社の必要利益は税率を40%とするならば

(900万円(借入元金返済額)−100万円(減価償却費))÷(1−0.4(税率))=1,333万円(必要利益)となり

何と、毎年1,333万円の利益を獲得できないと、ABC社の自己資本は減少してしまうことになります。

なぜこれほど大きな利益を獲得しなければならないのかは、利益が増加すれば伴って納税額が増加してしまうからです。

ABC社はどうすれば健全経営を維持できるのか

ABC社は将来の事業展開を見据えて、借入金で土地を購入しました。たぶん戦略上必要があっと思われます。

しかし、400万円の利益をあげるのが精一杯の状況で、自己資本を減少させないために必要な1,333万円以上の利益を獲得しなければならないというのは、現状では不可能であると思います。

ただ、経営戦略上、土地の購入が必要不可欠であった場合、このままではABC社はジリ貧経営に陥っていきます。

そして、やがてABC社は債務超過に転落します。これでは描いていた経営戦略の実現が不可能になります。

そこで、5年後に始まる事業展開の時まで、自己資本を減少させずに、来るべき設備投資で銀行から融資が受けられる状態に、会社を維持していく必要があります。

自己資本増加・必要利益獲得予算作成ツール【ここをクリック】で健全経営。

|

|

|