【利益を増加させる経営】

必要売上高の求め方

トップページ

業務内容

中小企業経営

経営管理ツール

プロフィール

お問合せ

損益分岐点売上高と必要売上高を求める

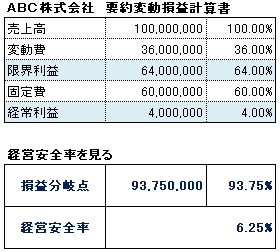

1.変動費と固定費を要約変動損益計算書にまとめる

損益分岐点を求めるために、変動損益計算書を要約変動損益計算書にまとめます。

右側の変動損益計算書は次のように要約できます。

2.損益分岐点売上高を求める

損益分岐点売上高は公式により要約変動損益計算書から算出できます。

損益分岐点売上高=固定費÷(1−(変動費÷売上高))

▼

損益分岐点売上高=固定費÷(1−変動比率)

ABC株式会社の場合(今後単位は千円)

変動比率 =変動費÷売上高

ですから

=36,000÷100,000

=36%

=0.36 となります。

損益分岐点売上高は

固定費 60,000

変動比率 0.36

この二つだけ分かれば、算出することができます。

早速計算してみます。

損益分岐点売上高=固定費÷(1−変動比率)

=60,000÷(1−0.36)

=60,000÷0.64

=93,750

ABC株式会社の損益分岐点売上高は、93,750です。

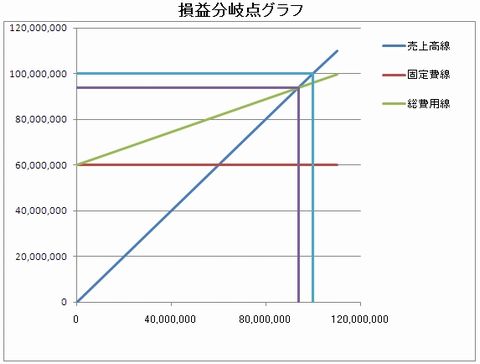

3.損益分岐点グラフから売上高・変動費・固定費・限界利益を確認する

次は、ABC株式会社損益分岐点グラフをご覧ください。

0から右上に伸びる青い斜め直線が売上高線

縦軸60,000で横に平行に引かれた茶の直線が固定費線

縦軸60,000から右上に伸びる緑の斜め直線が総費用線

総費用から固定費の60,000を引けば変動費になる

また、総費用線の傾きが変動比率となる

売上高線と総費用線の交わるところが、損益分岐点です。

交点より売上が低ければ赤字。

交点より売上が高ければ黒字。

このグラフを見れば、

固定費は、売上高の増減に関係なく、一定に発生する費用であり、

変動費は、売上高の増減に応じて、増減する費用であることが、

容易にお分かりいただけると思います。

さて、ABC株式会社の変動費は、

固定費が一定なら、売上が1増えると変動費は0.36の割合で

増えることはすでにご理解いただけたと思います。

ここで、

限界利益=売上高−変動費ですから

限界利益の増分=売上高の増分−変動費の増分

と言うことになり、

売上が10,000増えると変動費は3,600増えることになります。

つまり、 限界利益の増分

=10,000−3,600

= 6,400

そして、

限界利益率=1−変動比率

と表すことができます。

ABC株式会社の限界利益率は、

限界利益率

=1−0.36

=0.64となります。

この会社の場合、

変動比率が一定で、固定費が変わらなければ

増分売上の64%が利益になります。

損益計算書で見るとABC株式会社の売上総利益率は35%ですが、

変動損益計算書ではABC株式会社の限界利益率は64%となります。

経営者の中には、売上が増えれば、粗利益率の分だけ利益が増えると

勘違いしている方もおられるようです。

売上総利益率だけを見ていると、経営戦略を誤ることに気がつきます。

4.損益分岐点から必要売上高を求める

今度は、計画利益を達成するための必要売上高の求め方です。

ここまで来るともう簡単です。

損益分岐点売上高=固定費÷(1−(変動費÷売上高))

▼

損益分岐点売上高=固定費÷(1−変動比率)

ですから

計画利益を達成するための必要売上高は

必要売上高=(計画利益+固定費)÷(1−変動比率)で求めることができます。

ABC株式会社の当期の経常利益は、4,000でした。

当初計画利益が4,000であったとして、必要売上高を求めて見ましょう。

必要売上高=(計画利益+固定費)÷(1−変動比率)

=(4,000+60,000)÷(1−0.36)

=64,000÷0.64

=100,000

となり、一致しました。

それでは、ABC株式会社が、変動比率が一定で、固定費が変わらなければ

来期、10,000の利益を獲得するための必要売上高は

必要売上高=(計画利益+固定費)÷(1−変動比率)

=(10,000+60,000)÷(1−0.36)

=70,000÷0.64

=109,375

となります。

前期利益に比べ 6,000増の利益を獲得するのに

必要な増分売上

は

=109,375−100,000

=9,375

だけで良いことになります。

ちなみに

(増分利益6,000)÷(増分売上9,375)=0.64=64%

ABC株式会社の限界利益率=1−0.36=0.64=64%

これも、一致しました。

経営計画では、年度予算も作成しますが、変動損益計算書から、

必要な利益と、概略の変動費、固定費、そして必要な売上高を求めることが

予算作成の入口になります。

変動損益計算書や損益分岐点計算式は、まだまだいろいろな使い方があります。

また、経営をシュミレーションするのに、大変役立つ優れモノです。

取りあえず、毎月の試算表が確定したら、エクセルを使って損益計算書を

変動損益計算書に書き換えて見たらどうでしょうか。

毎月、時系列に作成しておけば一年の実績が一覧でき、とても便利です。

予算作成ツール

【ここをクリック】

を利用して必要売上高を算出します。

【目次へ戻る】

次へ:【必要利益の求め方】

Copyright © 2008

必要利益が出る予算と経営戦略を立案する経営コンサルタントMSS

All rights reserved.

by

必要利益が出る予算と経営戦略を立案する経営コンサルタントMSS