|

|

|

損益計算書を変動費と固定費に費用分解して変動損益計算を作成する

|

1.変動損益計算書とは何か

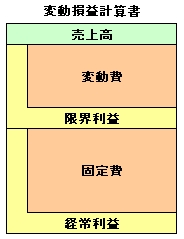

次の簡略化されたサンプル表をご覧ください。

左右を比較して見ましょう。

一番上の売上高と、一番下の経常利益は同じです。

変動損益計算書では、損益計算書の

売上原価

売上総利益

販売管理費

営業利益

の名前が無くなりました。

代りに、

変動費

限界利益

固定費

という名前が使われています。

さて、この変動損益計算書は大変優れモノですが、これを使うためには、

損益計算書にある科目

製造原価の、原材料費と外注費と労務費と製造経費

販売管理費の、人件費・販売費・管理費

営業外収益と営業外費用

を、変動費と固定費に振り分ける作業をしなければなりません。

2.変動費と固定費に費用分解した変動損益計算書

変動費とは、売上高や販売個数の増減に応じて、増減する費用のこと。

損益計算書の中では、

製造原価の、原材料費・外注費・商品仕入高などがこれにあたります。

例えば、売上高が0円なら発生しない費用と考えて差し支えありません。

だから、売上高がどんどん大きくなれば、それにつれて大きくなります。

固定費とは、売上高や販売個数の増減に関係なく、一定に発生する費用のこと。

損益計算書の中ではほとんどの、

販売管理費の人件費・販売費と管理費製造原価の労務費・製造経費がこれにあたります。

中小・零細企業の場合は営業外損益もこれに含めたいと思います。

なぜならば、支払利息などの負担が無視できないほどに大きいからです。

例えば、売上高が百万円増えても変わらない費用、と考えて差し支えありません。

店員さんの人数が売上千万円から百万円くらい増えたからって、

普通は店員さんを増員することはありません。

つまり、店員さんの給料=固定費となる訳です。

さて、ここで疑問が生じました。

・残業代は変動費ではないか

・電気代や電話代の基本料金は固定費、使用料金は変動費ではないか

などなどと。

もちろん、それらの科目を変動費と固定費に按分することは可能です。

が、しかしそのための管理に相当の手間を掛けなければなりません。

だいたい、残業代や電気代が極端に毎年変わるのでなければ

無視してかまわない範囲でしょう。

また、変わりそうな場合は階段式に、固定費として増減してやればいいのです。

さて、上記の変動損益計算書をもっと見やすくして見ましょう。

かなりシンプルになりました。

変動損益計算書は、上の表と同様に

限界利益=売上高−変動費(変動費は商品仕入高・原材料費・外注費)

経常利益=変動費−固定費(固定費は労務費・製造経費・販売管理費・営業外損益)

と、非常にすっきりとした形で表すことができました。

この、簡単な変動損益計算書を使って、損益分岐点売上高を求めることができます。

予算作成ツール【ここをクリック】を利用すれば自動的に変動損益計算書が作成できます。

|

|

|