|

|

|

1.限界利益の定義

限界利益は

限界利益=売上高−変動費

限界利益=固定費+利益

と表すことができます。

限界利益とは、売上が一単位増えるごとに、一定の割合で増える利益のことです。

この、一定の割合のことを限界利益率と言います。

つまり、売上が一単位増えると、利益は限界利益率分だけ増加します。

一方で、売上総利益(粗利益)は、売上高から売上原価を引いたもので

売上総利益(粗利益)=売上高−売上原価で計算されますが、

売上が一単位増えても、売上総利益(粗利益)が一定の割合で増えることはありません。

管理会計は、この限界利益なしに成り立ちません。

2.限界利益を求めるためには変動損益計算書を作成する

限界利益を求めるためには、

損益計算書の費用科目を変動費と固定費に分解することで、

変動損益計算書が作成されます。

変動費とは、売上高や販売個数の増減に応じて、増減する費用のことですが

原材料費・外注費・商品仕入高が主なものですが

工場消耗品や、包装資材費、発送費なども変動費に含まれます。

その他、一部変動費となる科目もあります。

例えば、電気料金のうち基本料金は固定費、使用料金は変動費となる考え方もあります。

細かく費用分解することもできますが、

原材料費・外注費・商品仕入高、あるいは工場消耗品・包装資材費・発送費などを加える程度で

変動費としても差し支えありません。

むしろ、神経質になって費用分解する必要はないと思います。

これ以外はすべて固定費としますが、

固定費とは、売上高や販売個数の増減に関係なく、一定に発生する費用のことです。

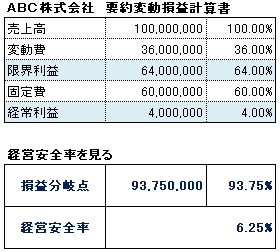

このように左側の損益計算書を、変動費と固定費に費用分解したものが、右側の変動損益計算書となります。

3.売上が一単位増えると、利益は限界利益率分だけ増加するとは

さて上記の変動損益計算書を、もっと分かりやすくするために、次のように要約して見ます。

ABC社の場合、限界利益率は64%です。

限界利益は、売上が一単位増えるごとに、一定の割合で増える利益なので

この場合、売上が一単位増えれば、その64%分の限界利益が増えることになります。

例えば、売上が10%(1000万円)増えれば、

限界利益は、1000万円×64%=640万円増え、

固定費が変わらなければ、

経常利益も同様に640万円増加します。

これが、「売上が一単位増えると、利益は限界利益率分だけ増加する」の意味なのです。

限界利益を求めることなしに、経営戦略や販売戦略を策定することはできないでしょう。

当然、価格戦略(値上げや、値引販売)、原価計算なども限界利益を用いることになります。

限界利益と必要利益を求めるためには、損益計算書から

自動的に変動損益計算書が作成される予算作成プログラム【ここをクリック】が便利です。

|

|

|