|

|

|

変動損益計算書では仕掛品原価を変動費と固定費に按分す必要があります

|

1.管理会計では仕掛品原価を変動費と固定費に按分しなければならない

仕掛品原価は

①仕掛品の直接材料費は数量で按分

②仕掛品の加工費は完成品換算量で按分

するということでした。

損益計算書の製造原価報告書に記載される仕掛品はこれで良いでしょう。

しかし、予算はもとより経営は、変動損益計算書を作成しないと

管理会計が実行できませんし、戦略を考えることもできません。

変動損益計算書は、

損益計算書の科目を変動費と固定費に分解して作成されます。

この時仕掛品以外の科目は、それぞれ変動費・固定費に容易に分解できます。

しかし、

期首仕掛品棚卸高と期末仕掛品棚卸高は、

変動費と固定費が合計されて計算されています。

これを、何とか変動費と固定費に分解しないと

合理的な変動損益計算が作成できないことになってしまいます。

仕掛品を無視すれば

損益計算書の利益と変動損益計算書の利益が一致しません。

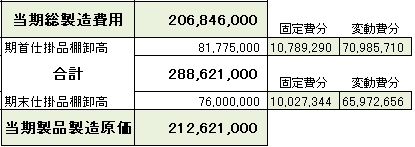

そればかりか次表のように、

仕掛品が製造原価に占める割合が大きい業種では

変動比率、固定比率が大きく異なってしまいます。

(この製造原価報告書の結果はMSSのクライアントの実際のものです)

経営の第一歩は変動損益計算書の作成です。

①変動費・固定費がどのように変動すれば

②限界利益がどう変動するのか

の仮説立てから全体の経営の方向を決定し、経営戦略・事業計画を策定して行きます。

変動費・固定費の変動とは

①製品価格の変動(値上げ・値下げ)

②販売数量の変動(販売数増加・減少)

③仕入価格の変動(値上げ・値下げ)

④外注費の変動(外注単価の増減や外注比率の増減)

⑤仕入商品の変動(販売価格・仕入価格・仕入比率の増減)

⑥上記以外の変動(①~⑤以外の変動費科目の増減)

⑦固定費の変動(変動費科目を除く販売管理費と製造経費の増減)

(なお、固定費に営業外損益を含めます)

以上のようなことですが、この条件を複合的に変動させた場合

自社の利益・経営状態の概略をシミュレーションします。

この中で、仕入商品の変動と、固定費のうち販売管理費の変動以外は

仕掛品にすべて影響が出てきます。

したがって、特に仕掛品が大きい業種(建設業・機械加工・金型製作)などは

仕掛品を合理的に変動費と固定費に分解することができないと

自社の概略予算が作成できないし、正確な限界利益率を把握できません。

その結果、

経営戦略や事業計画の策定に支障をきたすことになります。

経営は変動損益計算書をコントロールすることが大前提であるのですから

仕掛品を変動費と固定費に分解する作業は必須となります。

必要利益が獲得できる予算作成ツール【ここをクリック】は

あるルールに基づき、仕掛品原価を変動費と固定費に分解できます。

|

|

|