|

|

|

1.減価償却費とは

企業経営は黒字であることが当然望ましいのですが

黒字であっても資金繰りが窮屈な場合もあり

赤字であっても資金が回って行く場合もあります。

資金繰りに影響を与えるひとつが、減価償却費です。

それでは、減価償却費とは一体何でしょうか?

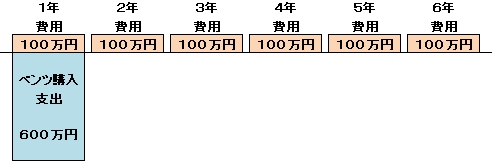

たとえば、社長さんが社有車として、600万円のベンツを購入しました。

減価償却費とは、

600万円のベンツを購入した時に一度に費用にするのではなく

毎年少しずつ配分して、損益計算書に費用計上するという考え方です。

また、ベンツ購入時は、

貸借対照表の資産(車両・運搬具と言う科目があります)に600万円計上されます。

しかし、ベンツの価値は毎年減少して行きまので、

ずっと600万円のまま、資産計上しておくことはできません。

そこで、損益計算書に毎年費用配分された分だけ、資産価値を減少させます。

このように減価償却費は

①資産を合理的に公平に費用配分する

②資産価値を合理的に公平に評価する

役割を果たしています。

つまり、減価償却費は初期の資産購入に使ったお金を

その後毎年後付けで費用に計上しているだけ、と言うことになります。

お金は買った時に支払済みで

減価償却費と言う現金がその後毎年出て行く訳ではないのです。

減価償却費以外の費用と言うのは、必ず請求書や領収書があります。

社長さんが接待ゴルフに行った時も、必ず領収書を経理に回します。

しかし、減価償却費は請求書や領収書がありません。

請求書や領収書がないと言うことは、費用なのに現金が支出されないと言うことです。

2.なぜ原価償却費が資金繰りに影響を与えるのか

利益は、売上から総費用を引いたものです。

つまり、利益=売上-総費用ですが、総費用の中には減価償却費が含まれています。

結局、毎年「利益+減価償却費」分だけお金が手元に残ることになります。

別の言い方をすれば

「減価償却費は過去の投資額を毎年少しずつ回収している」

ことになります。

このことをもう少し分かりやくす説明して見ましょう。

先程のベンツの場合

購入時に600万円の現金が支出されました。

したがって、手元現金が600万円減少してしまいました。

その後6年間で、毎年100万円ずつ減価償却費を計上します。

ところが、この100万円は費用計上されても、お金が出て行きません。

毎年100万円ずつ資金が回収されたことになります。

だから、資金回収=利益+減価償却費となるので資金繰りに影響を与える訳です。

さて、減価償却資産は、それぞれの資産ごとに償却年数が定められています。

これを耐用年数と言いますが、

ベンツのような普通自動車は6年で償却するように決められています。

(償却方法には、定額法と定率法がありますが今回は説明を省略します)

ここで、決算が売上高1000万円・利益▲100万円となりました。

その他の条件はすべて無視しますが、減価償却費の合計が200万円ならば

この会社は

資金回収=利益+減価償却費=-100万円+200万円=100万円

となり、赤字にもかかわらず現金が100万円増えたことになります。

これが、赤字でも資金が回って行く場合のパターンのひとつです。

減価償却費は、このように会社の資金繰りに影響を与えますので

購入しようとする資産が何年で資金回収されるのかを考えて

設備投資などを計画し、資金繰り計画を立てるのが良いでしょう。

また、年度予算を作成する場合自社の必要利益を算出する必要がありますが

減価償却費は、借入金元金返済額と納税額とともに

自社の資金繰りと必要利益に大きな影響を与えます。

必要利益 >(借入金元金返済額+納税額-減価償却費)

なお、土地は資産であっても減価償却費は発生しません。

資金回収ができない土地は、よほど現金に余裕がないと資金繰りを圧迫しますので

慎重な資金計画を立てないと、経営を窮地に陥れる可能性が高い投資となります。

また、減価償却費は製造原価の中にも、販売管理費の中にも含まれています。

時々決算書を拝見すると、製造原価に減価償却費が記載されていないものがあります。

一括で販売管理費の中の減価償却費を計上しているのですね。

最終的な利益は変わりませんが、原価計算に影響します。

もしそのようであるならば、税理士さんに相談して変更してもらってください。

管理会計の一丁目一番地は、必要利益の獲得で、自己資本を充実させることです。

経営管理ツール【ここをクリック】は、必要利益 >(借入金元金返済額+納税額-減価償却費)

の黄金公式を基準として、自己資本の向上・内部留保の拡大に貢献できるプログラムです。

|

|

|