【利益を増加させる経営】

原価計算が分かれば利益が増える

トップページ

業務内容

中小企業経営

経営管理ツール

プロフィール

お問合せ

原価計算で利益が増加する

1.原価計算で赤字続きの債務超過企業が黒字に

債務超過で赤字続きだった会社が、

新社長になって、予想外の利益を上げています。

社長になって初めての決算は、経常利益率がマイナス9%で赤字。

前期決算は、経常利益率がプラス4%で黒字。

今期は期首から6ヵ月経過して

経常利益率が何と23%と言う、大幅な黒字の状態にあります。

予算から原価計算までを徹底して一元管理した結果、黒字経営に転換できました。

この会社は電気設備業ですが、ほとんどが現場で作業に従事しています。

この会社の抱える課題は二つあります。

ひとつは

季節変動指数が高い

と言うことです。

もうひとつの課題は

お客様に見積を提出しても、受注できないという

問題を抱えていたのです。

さらに決定的で重要な問題は、

見積原価計算を実施していなかった

ことです。

そこで、予算から原価計算までを一元管理することで

簡単で合理的な見積原価計算と実績管理を徹底して貰いました。

そのことで、今期期首から6ヵ月で高い経常利益を獲得すようになりました。

2.実質作業時間の向上ができれば利益が増加する

例えばこの会社の

年間加工高

は、23,000,000円とします。

全現場作業員の

年間予定作業時間

は23750時間とします。

しかし、そのうち

非作業時間

が30%ありました。

(非作業時間とは、実質的に仕事が出来ていない時間)

したがって

実質作業時間

が70%(稼働率が70%と言うこともできます)

年間実質作業時間

は16625時間と言う状態であるとします。

現場1人1時間当たり作業単価は

作業単価/人・時=年間加工高÷年間実質作業時間

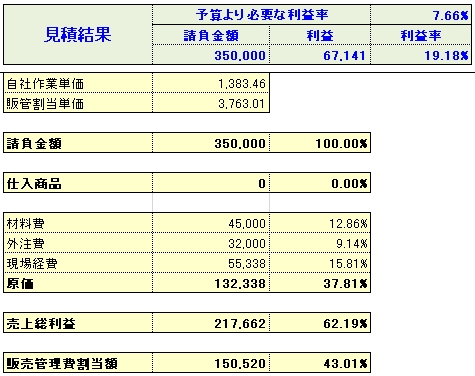

ですから、この場合の現場1人1時間当たり作業単価は1338.46円となります。

以上のような状態であったのですが ある現場工事に対し350,000円の見積を提出しました。

でも、見積原価計算ができませんので

実際にこれで、いくらの利益があるのか分かっていません。

しかし、

見積原価計算を実行

して見ると

利益が67,141円

利益率が19.18%

と言うことが分かったのです。

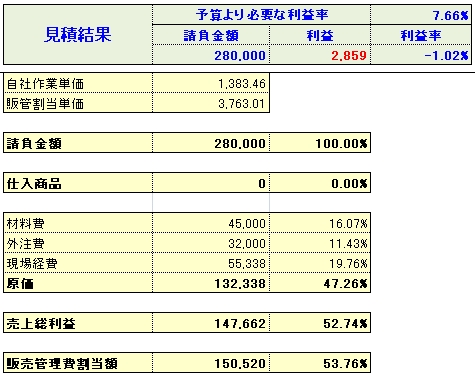

結局、この見積価格では受注できませんでした。

お客様の希望価格は280,000円だったのです。

しかし、現状で280,000円で受注すると

利益が△2,859円

利益率が△1.02%

で赤字となってしまいます。

これでは ・受注できない

・売上が減少する

・稼働率が低下する

ことになり、

負の循環が始まり赤字経営

となってしまうのです。

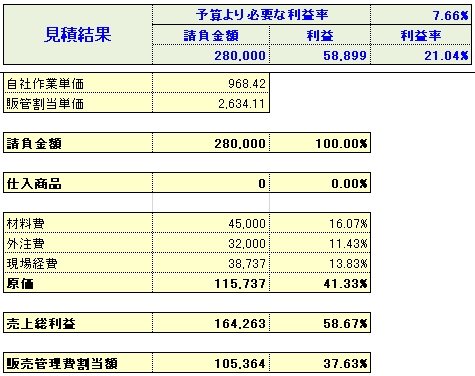

さて、仮に非作業時間が0%になったらどうでしょうか?

この場合、年間実質作業時間は23750時間となります。

非作業時間が0%と仮定して見積原価計算を行うと

同じ280,000円の見積でも

利益が58,899円

利益率が21.04%

となることが分かりました。

非作業時間を削減し

年間実質作業時間が増加すると

現場1人1時間当たり作業単価が低下するのです。

現場1人1時間当たり作業単価が低下すると

今までよりも低い単価で受注しても利益を獲得できるようになります。

他社に対する競争力も高まってくるのです。

こうして、

正の循環が始まると黒字経営

へと向かい

非作業時間を削減すればするほど、利益率が向上することになります。

作業工程を見直しも大切な要素です。

作業工程を見積もった結果5.5人工となりました。

しかし、この0.5人工と言うのは

実質的に1人工になってしまう可能性があります。

そこで、5.5人工から5人工になるように

作業工程を見直します

。

また、さらに

固定費や変動費を削減

すれば

もっと多くの利益が期待できる

ようになります。

3.原価計算のためには予算から一元管理する必要がある

予算から原価計算までなぜ一元管理が必要なのか?

先程の例で分かるように

実績の年間実質作業時間で原価計算を実施しても

相変わらず受注できる見積を作ることはできません。

したがって、年間実質作業時間を増加させる

つまり

稼働率を高める積極的な当期予算を作成

すべきです。

それにより

加工単価を引き下げることが可能になり

価格競争力を高める

ことができるのです。

予算作成と言うのは

変動費や固定費や売上を管理することだけではありません。

社員の実質的作業時間を管理するのも予算の大切な要素なのです。

最初は計画通りの稼働率にならないでしょう。

しかし、次第に稼働率が上がり

稼働率が上がれば、利益率が向上して行くようになります。

予算から原価計算まで一元管理できるプログラム

【ここをクリック】

こそが、

必要利益を獲得し、自社を健全経営へと導いてくれます。

原価計算は経営のある一面に過ぎません。

しかし、原価計算のない経営は到底考えられないのです。

【目次へ戻る】

Copyright © 2008

必要利益が出る予算と経営戦略を立案する経営コンサルタントMSS

All rights reserved.

by

必要利益が出る予算と経営戦略を立案する経営コンサルタントMSS